금감원, 표준약관 개정 추진…ATM서 찾거나 결제계좌로 입금금리인하요구권 안내 강화하고 해외서비스수수료도 인하

신용·체크카드를 쓸 때 쌓이는 포인트를 앞으로는 모두 현금처럼 쓸 수 있게 된다.

우선 카드 포인트를 간편하게 현금화한다. 신한·국민·우리·하나 등 은행계 카드는 비교적 현금화가 쉬운 반면, 현대·삼성·BC·롯데 등 기업계 카드는 그렇지 않은 편이라고 금감원은 지적했다.

금감원은 카드사 애플리케이션을 통해 포인트를 현금으로 전환하고, 이를 자동화기기(ATM)에서 찾는 방식을 예로 들었다.

ATM에서 찾을 수 없는 1만 포인트 미만은 카드대금과 상계(相計)하거나, 카드대금 출금 계좌로 입금되는 방식 중에서 선택할 수 있다.

이는 지난해 포인트 사용 비율 제한(상품·서비스 가격의 20∼30%만 포인트로 결제 가능)을 폐지한 데 이어, 아예 포인트를 현금처럼 쓸 수 있어야 한다는 소비자들의 요구를 반영한 것이다.

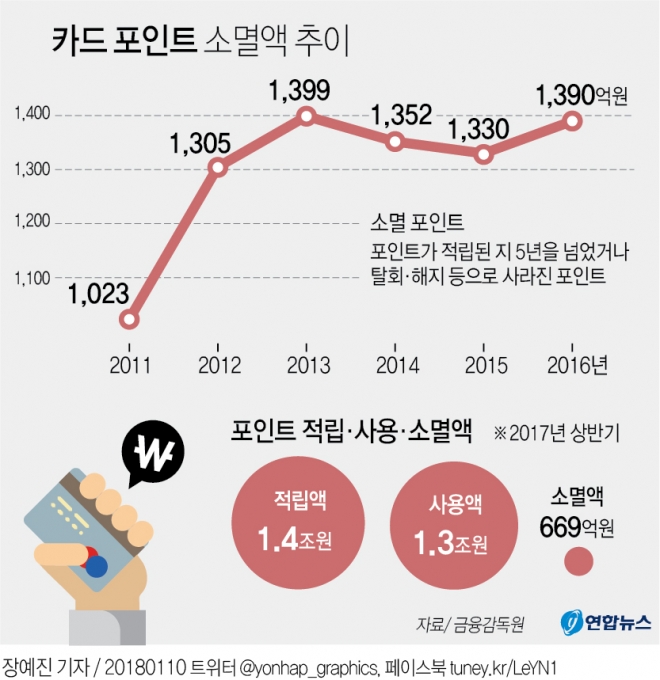

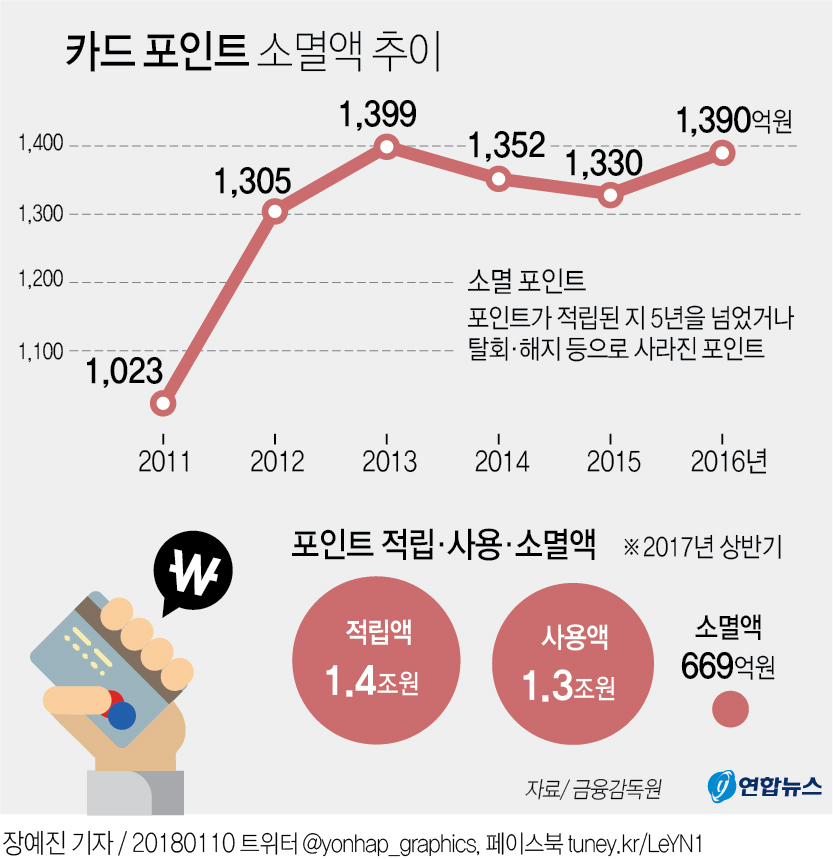

카드 포인트는 매년 2조원 넘게 쌓이고 있다. 2011년 2조1천935원이던 게 2016년 2조6천885원으로 늘었다. 지난해 상반기도 1조4천256억원이다.

그러나 포인트가 적립된 지 5년을 넘기거나 탈회·해지 등으로 사라진 포인트도 2011년 1천23억원에서 2016년 1천390억원, 지난해 상반기 669억원으로 증가했다.

카드 포인트가 적립되면 카드사의 채무다. 소멸된 포인트는 카드사 이익으로 잡힌다.

금감원 김태경 상호여전감독국장은 “명실공히 포인트는 현금이 되는 것”이라며 각 카드사의 포인트 통합 문제에 대해서도 “가능한지 연구해보겠다”고 말했다.

이번 여전사 표준약관 개정으로 할부금융사(캐피탈사)들의 고금리 대출에 대한 ‘금리 인하 요구권’ 안내가 강화된다.

금리 인하 요구권은 취업, 소득 증가, 신용등급 상승 등으로 ‘여신거래 조건’이 변경된 경우 대출금리를 내려달라고 하는 권리다. 요건에 맞으면 금융회사는 금리를 내려야 한다.

그러나 캐피탈 대출에 대한 금리 인하 요구는 2016년 4천214건으로 저축은행 등 전체 비(非)은행권 7만4천302건 중 5.7%에 불과했다.

금감원은 여전사 표준약관에서 금리 인하 요구권을 별도 항목으로 떼어내고, 내용도 쉽고 자세하게 명시토록 했다.

카드의 해외 이용금액에 약 0.2%가 부과되는 ‘해외서비스 수수료’도 낮아진다.

현재 해외에서 카드를 쓰면 비자카드 등 국제결제 브랜드사에 수수료(약 1.0%)를 부담해야 한다. 그런데 일부 카드사는 이용금액에 국제브랜드 수수료까지 얹어 해외서비스 수수료율 0.2%를 적용했다.

앞으로는 해외서비스 수수료를 계산할 때 실제 이용금액만 따진다. 2016년 기준 8개 전업계 카드사의 해외 카드결제는 1억3천건, 금액은 13조1천억원이다.

카드사는 금리가 연 18% 안팎으로 높은 리볼빙(결제금액 일부를 미루는 것)의 ‘예상 결제정보’를 대금 청구서에서 안내해야 한다.

이자 연체 등으로 원리금을 한꺼번에 갚아야 하는 ‘기한이익 상실’은 대출자뿐 아니라 담보제공자와 연대보증인에게도 안내해야 한다.

여신협회는 업계와 논의해 올해 1분기 중 표준약관을 제·개정한다. 다만 시스템 개발 등 준비 기간에 따라 시행은 조금 늦어질 수 있다고 금감원은 덧붙였다.

연합뉴스