우리가 낸 보험료가 줄줄 새고 있습니다. 보험금을 눈먼 돈으로 여기고 사건을 조작하거나 사고를 과장해 타내려 하는 일이 흔합니다. 때론 보험금을 타내기 위해 남의 목숨까지 해치는 끔찍한 일도 벌어지죠. 한편으로는 약관이나 구조가 너무 복잡해 보험료만 잔뜩 내고는 정작 필요할 때 혜택을 받지 못하는 일들도 벌어집니다. 든든과 만만, 그리고 막막의 사이를 오가는 ‘보험에 따라오는 이야기들’을 보따리가 하나씩 풀어드리겠습니다.

닫기이미지 확대 보기

보험시장이 늙고 있습니다. 젊은이들의 보험에 대한 관심이 줄어들면서 가입자들의 연령대가 점점 높아지고 있는 것입니다. 최근 보험연구원 ‘KIRI리포트’에 실린 ‘세대별 보험 상품 가입 변화와 시사점’ 보고서에 따르면 국내 보험가입자의 평균 연령은 개인형 생명보험의 경우 2010년 38.3세에서 2019년 46.0세로, 장기손해보험의 경우 38.0세에서 43.7세로 각각 늘었습니다. 고령층의 보험가입은 크게 늘어난 반면 30~40대 중년층의 신규 유입은 줄어든 결과라는 설명입니다.

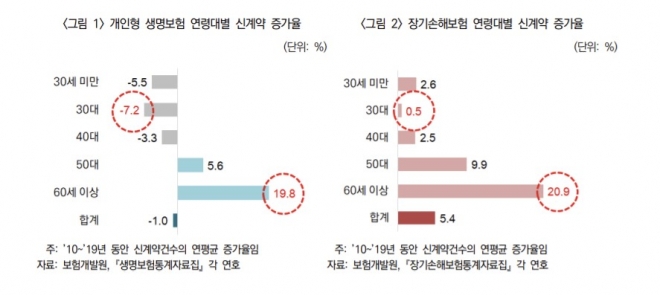

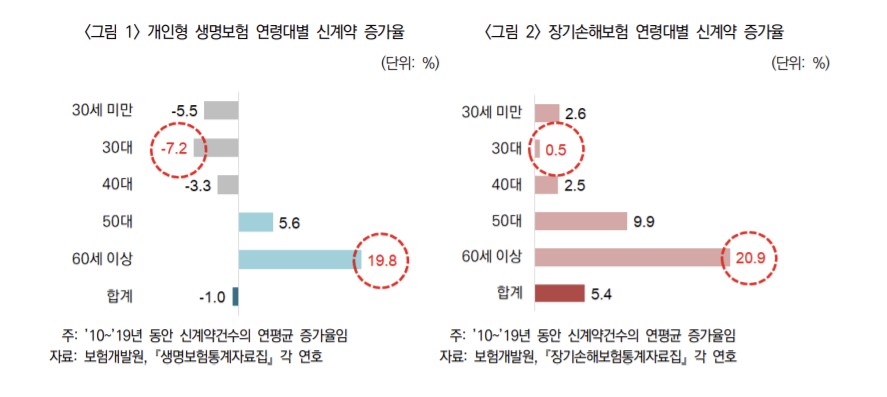

실제로 2010년부터 2019년까지 개인형 생명보험 상품의 연평균 신계약 증가율은 60대 이상이 19.8%, 50대가 5.6%로 나타났습니다. 40대는 -3.3%, 30대 -7.2%, 30세 미만 -5.5%로 젊은층은 외려 줄었습니다. 같은 기간 장기손해보험상품의 연령대별 연평균 신계약건수 증가율은 60세 이상이 20.9%, 50대이 9.9%, 30세 미만이 2.6%, 40대가 2.5%, 30대가 0.5% 순으로, 소폭 증가하긴 했지만 역시 젊은층의 증가율이 현저히 적었습니다.

이에 따라 개인형 생명보험 신계약 중 30대가 차지하는 비중은 2019년 기준 15.9%로 2010년 대비 12.6%포인트 감소한 반면, 60대 이상 고령층 비중은 18.5%로 2010년 대비 15.2%포인트 증가했습니다. 장기손해보험 계약 중 30대가 차지하는 비중도 2019년 기준 15.4%로 2010년 대비 8.1%포인트 감소했고, 같은 기간 60대 이상 고령층의 비중은 12.2%포인트 증가한 17.1%로 나타났지요.

인구·사망률 감소, 비혼, 저출생 등 원인으로

이미지 확대

닫기이미지 확대 보기

가장 큰 원인은 보험가입 대상인구 변화라는 분석입니다. 2020년 기준 국내 30대 인구는 약 717만명으로 2010년 대비 연평균 1.4% 감소한 반면, 60세 이상 인구는 같은 기간 1197만명으로 연평균 4.7% 증가했습니다. 장기간 계속된 저출산의 영향으로 고령층이 늘어나는 인구구조의 변화로 보험가입 가능 인구의 절대값 자체가 줄었다는 말이지요.

사망률 감소, 비혼, 저출생 등도 30?40대의 사망보장 수요 감소에 일조했습니다. 40~44세 인구 10만명당 사망자 수가 2010년 156.5명에서 2020년 107.5명으로 31.3% 감소했고 45~49세 인구 10만명당 사망자 수가 2020년 기준 169.4명으로 같은 기간 31.7% 감소하는 등 사망률이 낮아지면서 사망보장에 대한 필요성이 과거에 비해 줄었다는 것입니다.

비혼과 저출생의 증가도 종신보험과 정기보험 등 사망보험에 대한 수요 감소의 원인으로 지목됩니다. 통상 사망보험은 본인 사망으로 인한 유가족의 안정적 생활보장을 주목적으로 하는 까닭이지요. 보고서에 따르면 국내 30대 미혼자 비중은 2020년 기준 42.5%(30~34세 56.4%, 35~39세 30.7%)로 2010년 대비 13.3%포인트 증가했고, 합계 출산율은 2020년 기준 0.84명으로 2018년 이후 지속적으로 1명을 밑도는 것으로 나타났습니다.

보고서를 작성한 김동겸 연구위원과 정인영 연구원은 전통적 가족구조나 사회규범을 중심으로 한 보험마케팅 방식에서 벗어나 개인의 활동영역이나 중요한 생애 사건을 기반으로 보험상품을 공급할 필요가 있다고 강조했습니다.

성장 동력 상실... “상품개발, 판매채널 혁신 이뤄져야” 또 현재와 같은 설계사 채널 중심의 대면영업은 청년층과의 접점 마련에 한계가 존재해 이들 계층을 흡수할 수 있는 새로운 채널이나 상품 전략을 마련할 필요가 있다는 지적입니다. 역시 보험연구원 ‘KIRI리포트’에 실린 ‘디지털 보험시대, 보험소비자 경험 분석 : MZ세대를 중심으로’ 보고서에서 서울과 경기, 광역시와 그 외 지방도시의 지역을 포함한 전국 만 25~59세 사이의 최근 3년간 보장성 보험을 구매한 경험이있는 소비자 1200명을 대상으로 실시한 온라인 설문조사 결과에 따르면, MZ세대(만 25~41세) 응답자 639명의 대부분이 건강상의 우려(52%)나 생애 변화(27%) 등 자발적인 이유로 보험의 필요성을 인식하는 것으로 나타났습니다. 설계사의 권유는 3%, 광고는 0%에 그치는 등 큰 영향을 미치지 않는 것으로 집계됐습니다.

한 보험업계 관계자는 “기존의 주력 보험소비층이었던 30~40대의 신규가입이 줄어들면서 보험산업이 전체적으로 성장 동력을 잃어가는 상황”이라면서 “보험산업이 지속적으로 성장하기 위해서는 상품 개발이나 판매 채널 등 전 영역에서 30~40대 및 그 이하 연령층의 수요에 맞는 혁신이 이뤄져야한다는 위기의식이 형성되고 있다”고 말했습니다.

보험시장이 늙고 있습니다. 젊은이들의 보험에 대한 관심이 줄어들면서 가입자들의 연령대가 점점 높아지고 있는 것입니다. 최근 보험연구원 ‘KIRI리포트’에 실린 ‘세대별 보험 상품 가입 변화와 시사점’ 보고서에 따르면 국내 보험가입자의 평균 연령은 개인형 생명보험의 경우 2010년 38.3세에서 2019년 46.0세로, 장기손해보험의 경우 38.0세에서 43.7세로 각각 늘었습니다. 고령층의 보험가입은 크게 늘어난 반면 30~40대 중년층의 신규 유입은 줄어든 결과라는 설명입니다.

보험시장이 늙고 있습니다. 젊은이들의 보험에 대한 관심이 줄어들면서 가입자들의 연령대가 점점 높아지고 있는 것입니다. 최근 보험연구원 ‘KIRI리포트’에 실린 ‘세대별 보험 상품 가입 변화와 시사점’ 보고서에 따르면 국내 보험가입자의 평균 연령은 개인형 생명보험의 경우 2010년 38.3세에서 2019년 46.0세로, 장기손해보험의 경우 38.0세에서 43.7세로 각각 늘었습니다. 고령층의 보험가입은 크게 늘어난 반면 30~40대 중년층의 신규 유입은 줄어든 결과라는 설명입니다.

가장 큰 원인은 보험가입 대상인구 변화라는 분석입니다. 2020년 기준 국내 30대 인구는 약 717만명으로 2010년 대비 연평균 1.4% 감소한 반면, 60세 이상 인구는 같은 기간 1197만명으로 연평균 4.7% 증가했습니다. 장기간 계속된 저출산의 영향으로 고령층이 늘어나는 인구구조의 변화로 보험가입 가능 인구의 절대값 자체가 줄었다는 말이지요.

가장 큰 원인은 보험가입 대상인구 변화라는 분석입니다. 2020년 기준 국내 30대 인구는 약 717만명으로 2010년 대비 연평균 1.4% 감소한 반면, 60세 이상 인구는 같은 기간 1197만명으로 연평균 4.7% 증가했습니다. 장기간 계속된 저출산의 영향으로 고령층이 늘어나는 인구구조의 변화로 보험가입 가능 인구의 절대값 자체가 줄었다는 말이지요.