1분기 연체 계좌수 1년새 25% 급증

가계빚의 총량은 올 들어 1조 4000억원이 줄었지만 속을 들여다보면 돈을 못 갚는 가정이 늘어 질적으로는 점점 악화되고 있다. 특히 은행 돈 외에 카드론을 빌려 쓰거나 대부업체 등 제2금융권에서 돈을 대출받은 소액 다중채무자들의 연체율 증가가 두드러진다.

●2003년 카드대란 때와 유사

이는 2003년 카드대란 때와 비슷한 전조현상이다. 당시 현금서비스 제한 정책이 시작되면서 2장 이상의 카드로 ‘돌려막기’를 하던 복수 현금서비스 거래자들은 대거 신용불량자 신세가 됐다. 제2의 카드대란을 막으려면 연체에 취약한 소액 다중채무자에 대한 집중 관리가 필요하다는 지적이 나온다.

24일 나이스신용평가정보에 따르면 올 들어 비은행권 연체고객의 증가세가 계속되고 있다.

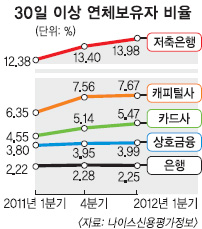

지난 1분기 기준 30일 이상 연체자의 비율을 금융업권별로 보면 저축은행이 13.98%로 1년 전보다 1.60% 포인트 증가했다. 카드사와 캐피털사의 연체자 비율도 각각 5.47%와 7.67%로 1년 전에 비해 1% 포인트 이상 늘었다.

기존 연체자들은 밀린 이자를 갚기는커녕 연체 기간이 점점 더 길어지는 ‘연체의 늪’에 빠져들고 있다. 나이스신용평가정보의 기간별 연체상태 악화율 추이를 보면, 30일 미만 연체고객 중 다음 달 연체상태가 악화된 비율은 지난 1분기 기준 20.20%로 지난해 말에 비해 1.53%포인트 증가했다. 연체기간이 30~60일인 고객과 60일 이상인 고객의 악화율은 각각 58.60%와 71.50%로 전 분기 대비 2.25% 포인트와 2.77% 포인트 늘었다.

가계 연체지표가 동반 악화된 주원인은 카드사, 대부업체 등 2금융권 이하의 리스크 관리가 강화됐기 때문이다. 지난 1분기 카드론 신규 대출자의 평균 신용등급은 4.21등급으로 1년 전보다 0.23등급 올랐다. 소비자금융(대부업) 신규 대출자의 평균 신용등급도 6.71등급으로 1년 전보다 0.15등급 상향됐다. 이들 업체의 대출 문턱이 그만큼 높아졌다는 뜻이다. 한국은행에 따르면 저축은행의 가계대출 잔액이 올해 1~4월 2000억원 감소하는 등 비은행권은 신규대출에 소극적인 태도를 보이고 있다.

●비은행권 신규대출에 소극적

서민금융기관이 대출을 줄이면 다중채무자들이 가장 먼저 타격을 받는다. 다중 채무자의 95%는 카드, 캐피털, 저축은행, 대부업체 등 4개 업권에 한꺼번에 빚을 지고 있다. 이들은 금융기관에서 대출이 거절되면 만기가 돌아온 대출금을 갚지 못해 연쇄 부도가 날 위험이 크다.

금융권 관계자는 “다중채무자의 연체 증가세는 과거에 비해 다소 둔화됐고 이들의 신용도도 소폭 올라가고 있지만 이는 금융기관들의 리스크 관리에 따른 것”이라면서 “최근 저축은행 구조조정 등에 따라 다중채무자에 대한 대출이 더 줄어들면 부실이 깊어질 수 있으므로 예의주시해야 한다.”고 지적했다.

오달란기자 dallan@seoul.co.kr

2012-06-25 15면