상식과는 반대로… 신용등급 올려주는 10계명

최근 연체율이 크게 오르면서 금융권의 대출 행태가 더 보수적이 될 전망이다. 돈 빌리기가 점점 더 어려워진다는 의미다. 이럴 때일수록 개인 신용등급 관리가 중요하다. 대출 가능성도 높일뿐더러 조금이라도 낮은 이자에 돈을 빌릴 수 있기 때문이다.

쉽게 돈을 빌릴 수 있어 ‘가계부채의 바로미터’로 불리는 신용카드 연체율은 지난 3월 말 3년 만에 2%를 돌파했다.

이렇듯 연체가 늘다 보니 금융권은 대출 심사를 강화하고 나섰다. 조금이라도 떼일 위험이 있는 돈은 아예 빌려주지 않겠다는 의도다. 그도 그럴 것이 연체가 쌓이게 되면 금융회사의 건전성이 흔들려 더 큰 ‘돈맥경화’를 불러올 수 있다. 금융소비자 입장에서는 신용 관리를 더 철저히 해야 하는 것이다.

개인 신용등급은 자신도 모르게 떨어질 수 있어 각별한 주의가 요구된다. 나이스(NICE)신용평가정보가 운영하는 크레딧뱅크의 ‘신(新)신용관리 10계명’ 조언을 소개한다.

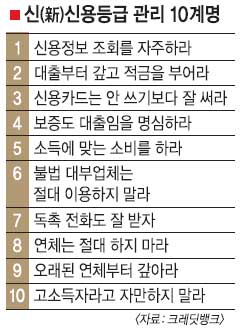

우선 신용정보 조회를 자주 해야 한다. 잘못된 상식 가운데 하나가 신용 조회를 하면 신용등급이 떨어진다는 생각이다. 본인이 직접 자신의 신용을 조회하는 것은 신용도에 아무런 영향을 주지 않는다. 오히려 자주 확인하고 계획을 세워 꾸준히 관리하는 것이 바람직하다.

빚을 정리하는 것도 매우 중요하다. 대출이 있으면 상대적으로 신용등급에 불리하다. 빚이 많을수록, 건수가 잦을수록 신용점수는 떨어지게 돼 있다. 대출 금리가 낮다 보니 빚을 갚는 대신에 적금을 드는 방안을 놓고 고민하는 경우가 적지 않은데, 전문가들은 빚부터 갚으라고 조언한다. 적금이 있다고 해서 신용등급이 좋아지는 것은 아니기 때문이다.

신용카드는 안 쓰기보다 잘 써야 한다. 카드 사용 실적이 아예 없으면 신용 거래가 없는 것으로 간주돼 오히려 등급 평가에 불리하기 때문이다. 한도 대비 적정 수준을 사용하고 연체하지 않는다면 금융거래 내역과 상환 이력 등이 신용평점에 가산점으로 작용할 수 있다.

급전이 필요하다고 해서 섣불리 비제도권 금융회사를 이용하면 신용등급이 수직 하락한다. 부득이하게 대부업체를 이용해야 때는 반드시 등록업체인지 여부를 확인해야 한다. 소액이라도 불법 대부업체를 이용하면 신용등급은 걷잡을 수 없이 악화된다.

빚 갚으라는 독촉 전화도 피하는 것만이 능사는 아니다. 무작정 피했다가는 더 큰 피해를 볼 수도 있다. 자신도 모르게 빚이 늘거나 신용등급이 하락할 수 있기 때문이다. 금융거래 알림(SMS) 및 고지서 수신 정보 등이 바뀌었을 때는 해당기관에 꼭 통보하는 게 좋다. 이미 연체가 생겼다고 해서 체념하지 말고 수시로 연체 정보를 체크해야 한다.

이성원기자 lsw1469@seoul.co.kr

2012-07-04 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지