비급여 진료 통제해 ‘보험료 폭탄’ 방지… 항목별 코드화 안되면 ‘반쪽 대책’ 우려

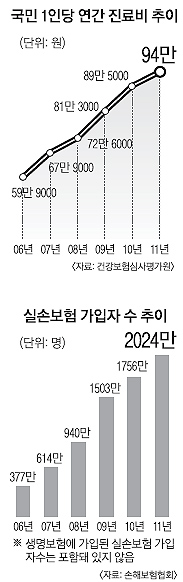

금융당국이 과잉진료 감시 법제화 등 실손의료보험 수술에 착수한 것은 약 2600만명으로 추산되는 실손보험 가입자들의 보험료 불만이 끊이지 않아서다. 지난해 실손보험료 인상률은 평균 44%에 이르러 ‘보험료 폭탄’이라는 말이 나왔을 정도였다. 금융위원회가 오는 30일 발표할 개선안의 핵심은 가입자들의 부담을 낮추는 데 초점이 맞춰져 있다.

병원 과잉진료→의료비 상승→보험금 과다지급→보험사 수익 악화→보험료 인상→소비자 부담 증가의 악순환을 끊겠다는 의도다.

●소비자 부담 증가 악순환 차단

실손보험은 실제 들어간 의료비를 전부 보전해주는 것이어서 의료비 상승은 보험료 상승으로 직결된다. 물론 보험업법을 비롯해 관련 법률 개정 등 넘어야 할 산도 적지 않다.

비급여 부문의 진료비 항목 명세서를 ‘코드화’하는 방안이 구체적으로 마련되지 않으면 반쪽짜리 대책에 그칠 것이라는 우려도 있다. 건강보험은 진료 행위마다 번호(코드)가 매겨져 있다.

예컨대 맹장 수술의 경우 코드만 봐도 어떤 시술을 받았는지 알 수 있다. 의료 행위가 투명하게 드러나는 것이다. 그런데 비급여 부문의 코드화가 빠지면 어느 병원이 어떤 시술을 했는지 알 수 없어 의료비를 과다 청구한 병원을 솎아낼 수 없게 된다.

한 손해보험업계 관계자는 “과잉진료를 법적으로 감시하는 규정이 생기면 병원 스스로 자정 노력을 하는 효과도 기대할 수 있다.”며 크게 반기면서도 “다만, 비급여 진료비가 코드화되지 않으면 과잉진료 차단 효과가 제한적일 것”이라고 지적했다.

●단독 실손보험 출시 의무화

소비자들의 선택권도 넓어진다. 알려진 대로 금융당국이 개별 실손보험 출시를 의무화했기 때문이다.

지금은 사망이나 상해 등 주요 담보에 특약 형태로만 가입하게 돼 있다.

즉, 실손보험에만 따로 가입하고 싶어도 단독상품이 없어 ‘울며 겨자먹기’로 5만~10만원짜리 보험상품에 가입하는 실정이다.

금융위는 보험료 2만원대의 실손단독보험 출시를 이미 예고했다. 특약 형태의 기존 실손보험도 유지하기로 해 소비자들은 자신의 상황에 맞게 선택할 수 있게 됐다.

●보험료 갱신 주기도 2년 단축

보험료 갱신주기도 3년에서 1년으로 줄일 계획이다.

고객들에게 실손보험을 갈아탈 수 있는 기회를 주는 동시에 보험료 상승에 따른 심리적 거부감을 완화시키려는 계산이 깔려 있다.

실손보험의 보장범위는 지금의 90%로 동결된다. ‘절판 마케팅’이 우려돼서다.

2009년 보장범위를 100%에서 90%로 축소하자 보험사들이 너도나도 ‘보장 혜택이 줄기 전에 가입하라.’고 고객들을 부추기는 바람에 보험 판매 실적이 한달 새 두 배 이상 늘어난 사례가 있다.

이성원기자 lsw1469@seoul.co.kr

2012-08-22 6면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지