전세가율 고공행진… 내 보증금 지키려면

#1 권미영(35·가명)씨는 개인사업을 하던 집주인이 부도가 나면서 최근 전세보증금(2억원)의 일부를 떼였다. 이른바 ‘깡통전세’의 피해자가 된 것이다. 처음 전셋집을 구할 때 등기부등본을 꼼꼼히 살펴봤던 권씨. 매매가 5억원 아파트에 은행 대출이 3억원가량 있었지만 크게 걱정하지 않았다. ‘나중에 형편이 되면 대출 일부를 떠안고 전셋집을 인수하면 될 것’이라고 생각했던 게 오산이었다. 집이 경매에 넘어가고 은행 등 선순위 채권자들의 ‘빚잔치’가 끝난 뒤 권씨에게 돌아온 돈은 1억 2000만원이었다.

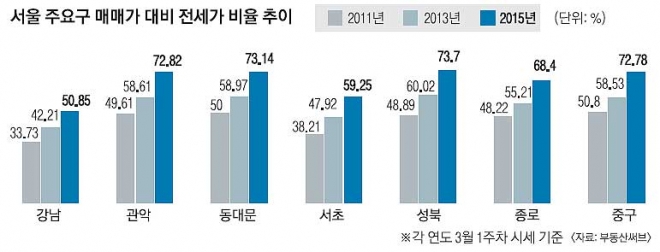

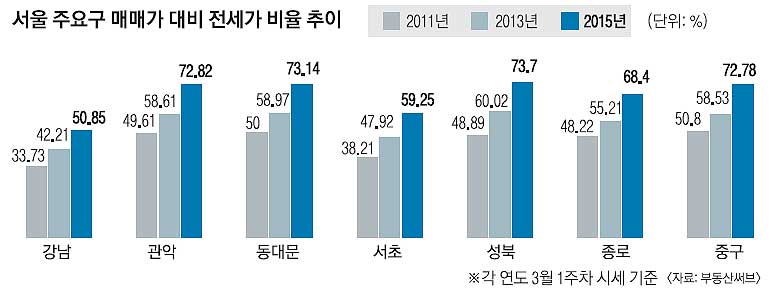

전셋값이 폭등하면서 ‘깡통전세’ 공포도 커지고 있다. 깡통전세는 주택담보대출과 전세보증금을 합한 금액이 주택 매매가의 80%가 넘어 사실상 깡통이나 다름없는 주택을 말한다. 최근 2년 사이 전세가율(매매가 대비 전세가 비중)은 70~80%까지 뛰었다. 수도권 일부 지역에선 전세가율 90%가 넘는 곳도 속출하고 있다. 한마디로 집을 처분해도 남는 게 없다는 얘기다. 집 없는 것도 서러운데 보증금마저 떼일 위험에 놓인 ‘렌트푸어’(전세빈곤층)의 불안이 커지고 있다.

그렇다면 깡통전세 위협으로부터 ‘피 같은’ 보증금을 지킬 수 있는 방법은 없을까. 정태희 부동산써브 팀장은 “전세를 살고 있다면 깡통전세 위험에 모두 노출돼 있다고 생각해야 한다”며 “그런데도 대부분 ‘뭐 별일 있겠어’ 하며 임차권 설정을 소홀히 했다가 발등을 찍힐 수 있다”고 환기시켰다. 전세금을 지키려면 반드시 3대 원칙, 즉 ‘실제 거주+전입신고+확정일자 받기’를 지켜야 한다는 것이다. 이 세 가지를 모두 충족해야 임차권이 성립되기 때문이다. 정 팀장은 “임차권이 일단 설정돼 있으면 훗날 집주인이 대출을 받았다가 집이 경매에 넘어가도 은행과 동등하게 지분 비율에 따라 돈을 돌려받을 수 있다”고 설명했다.

다만 다가구·다세대·단독주택은 임차인이 임차권 설정을 마쳐도 아파트와 변제 비율이 다르다. 황숙희 새롬법무사 대표는 “법상 다가구·다세대·단독주택은 임차인들이 확정일자를 받아도 경매 낙찰가율의 2분의1 범위에서만 변제받을 수 있어 주의가 필요하다”고 조언했다.

보증금을 100% 건질 수 있는 방법도 있다. ‘전세권’(전세 가격의 0.24%)을 설정하는 것이다. 전세권 설정 이후에 은행에서 집을 담보로 잡았다면 전세권자가 은행보다 먼저 변제받을 수 있다.

세입자를 위한 보험상품 가입도 고려해 볼 만하다. 전세보증금 4억원 이하(수도권 4억원 이하, 그 외 지역 3억원 이하)의 세입자라면 대한주택보증의 ‘전세보증금반환보증보험’이 유리하다. 집주인 담보대출을 포함한 전세보증금이 ▲아파트의 경우 집값의 90% 이하 ▲주거용 오피스텔과 연립·다세대 70% ▲단독 80% 이내면 전세보증금이 전액 보장된다. 보증료율은 전세금의 연 0.197%이다.

고가 전세 거주자는 서울보증보험의 ‘전세금보장신용보험’을 활용하면 된다. 담보대출을 포함한 전세금이 집값만 넘지 않으면 가입 가능하다. 아파트는 전세금 전액(보증료율 연 0.232%), 단독·다가구·다세대는 70~80%(보증료율 연 0.263%)까지 전세금을 보장해 준다.

이유미 기자 yium@seoul.co.kr

2015-03-12 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지