уЙј ЖИѕвдг ВЮИВЃЂЖИ░ вІгвЪг ВъгьЁїьЂг Ваёвъх

в»ИЖхГВЮ┤ 7вЁё вДїВЌљ РђўВаювАюЖИѕвдгРђЎ ВІювїђвЦ╝ вДѕЖ░љьЋўЖ│а ЖИѕвдг ВЮИВЃЂВЮё вІеьќЅьЋўвЕ┤Вёю вІгвЪг ьѕгВъљВЌљ вѕѕВЮё вЈївдгвіћ ьѕгВъљВъљЖ░ђ віўЖ│а ВъѕвІц. ВёИЖ│ё Ж░ЂЖхГВЮ┤ ВЌгВаёьъѕ Ж▓йЖИ░ В╣еВ▓┤ВЌљВёю в▓ЌВќ┤вѓўвац вЈѕ ьњђЖИ░вЦ╝ ВДђВєЇьЋўвіћ Ж░ђВџ┤вЇ░ в»ИЖхГВЮ┤ Ж▒░ЖЙИвАю ьњђВЌѕвЇў вЈѕВЮё Ж▒░вЉгвЊцВЮ┤ЖИ░ ВІюВъЉьЋўвЕ┤Вёю ьќЦьЏё РђўВіѕьЇ╝ вІгвЪгРђЎ ВІювїђЖ░ђ Вўг Ж▒░въђ ВаёвДЮВЮ┤ вѓўВўцЖИ░ вЋївгИВЮ┤вІц. ВІюВъЦВЌљВёювіћ в»ИЖхГ ВЌ░в░ЕВцђв╣ёВюёВЏљьџї(ВЌ░Вцђ)Ж░ђ вѓ┤вЁёВЌљвЈё 3~4В░евАђ вЇћ ЖИѕвдгвЦ╝ Вўгвдгвіћ вЇ░ ВЮ┤Вќ┤ вфЄ вЁёЖ░ё ВаљВДёВаЂВЮИ ЖИѕвдг ВЮИВЃЂВЮё ьЋа Ж▓ЃВю╝вАю ВўѕВЃЂьЋювІц. в░ўвЕ┤ ВІаьЮЦЖхГВЌљВёювіћ вІгвЪг ьѕгВъљЖИѕВЮў ВюаВХюВЮ┤ ьўёВІцьЎћвљўвЕ┤Вёю ВЮ╝вХђ ЖхГЖ░ђвіћ ЖхГЖ░ђвХђвЈё ВюёЖИ░Ж╣їВДђ ВЌ╝вацьЋ┤ВЋ╝ ьЋа ВЃЂьЎЕВЮ┤вІц. вІгвЪгВЌљ вїђьЋю ьѕгВъљВъљвЊцВЮў Ж┤ђВІгВЮ┤ вєњВЋёВДђвЕ┤Вёю ЖИѕВюхВЌЁЖ│ёвЈё вІцВќЉьЋю ВЃЂьњѕВЮё вѓ┤вєЊЖ│а ВъѕвІц. ВЋёВДЂЖ╣їВДђ ьѕгВъљВъљ ВёаьЃЮВЮў ьЈГВЮђ вёЊВДђ ВЋіВДђвДї ВЋъВю╝вАю вЇћ вДјВЮђ вІгвЪг ВЃЂьњѕВЮ┤ вѓўВўг Ж▓ЃВю╝вАю в│┤ВЮИвІц.

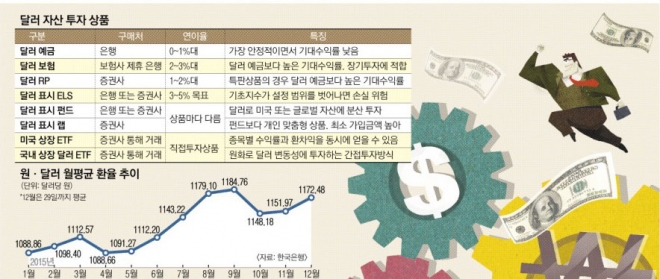

Ж░ђВъЦ ЖИ░В┤ѕВаЂВЮИ вІгвЪг ьѕгВъљ в░Ев▓ЋВю╝вАювіћ вІгвЪг ВўѕЖИѕВЮ┤ ВъѕвІц. ВЏљьЎћвАю ВўѕЖИѕьЋа вЋїВ▓ўвЪ╝ ВІюВцЉВЮђьќЅВЌљВёю ВЅйЖ▓ї Ж│ёВбївЦ╝ вДївЊц Вѕў ВъѕвІц. ВъЁВХюЖИѕВЮ┤ ВъљВюавАюВџ┤ в│┤ьєхВўѕЖИѕ, вфЕвЈѕВЮё ВЮ╝ВаЋ ЖИ░Ж░ё вДАЖ▓е вєевІцЖ░ђ вЈївацв░Џвіћ Ж▒░В╣ўВІЮВўѕЖИѕ, ВЮ╝ВаЋ ЖИ░Ж░ё вўљвіћ ВА░Ж▒┤ВЌљ вДъВХ░ вѓЕВъЁьЋўвіћ ВаЂвдйВІЮВўѕЖИѕ вЊ▒ ьЂгЖ▓ї ВёИ Ж░ђВДђ ВюаьўЋВЮ┤ ВъѕвІц. Ж░ђВъЦ ВЋѕВаЋВаЂВЮИ ВЃЂьњѕВЮ┤ВДђвДї ЖИѕвдгЖ░ђ ьўёВађьъѕ вѓ«ВЮђ Ж▓ЃВЮ┤ вІеВаљВЮ┤вІц. 1% в»ИвДї ЖИѕвдг ВЃЂьњѕВЮ┤ вїђвХђвХёВЮ┤Ж│а, ВЏљьЎћвЦ╝ вІгвЪгвАю ьЎўВаёьЋа вЋї ВхюВєї 1% ВЮ┤ВЃЂВЮў ьЎўВаё ВѕўВѕўвБївЦ╝ вХђвІ┤ьЋ┤ВЋ╝ ьЋ┤ ьЎўВ░еВЮхВЮ┤ ьЂгЖ▓ї вѓўВДђ ВЋіВю╝вЕ┤ ВЮ┤ВЮхВЮё вѓ┤ЖИ░ Вќ┤вахвІц.

Ж╣ђьўёВІЮ KBЖхГв»╝ВЮђьќЅ Ж░ЋвѓеВіцьЃђPBВё╝ьё░ ьїђВъЦВЮђ РђюЖ░юВЮИВЮ┤ ьѕгВъљ вфЕВаЂВю╝вАю ВЮ┤ВЮхВЮё вѓ┤вацвЕ┤ 10% ВЮ┤ВЃЂ ьЎўВ░еВЮхВЮё ЖИ░вїђьЋўЖ│а ВаЉЖи╝ьЋ┤ВЋ╝ ьЋўвіћвЇ░ ьўёВъг ьЎўВюеВЌљ в»ИЖхГВЮў ЖИѕвдг ВЮИВЃЂВЮ┤ Вёав░ўВўЂвЈ╝ ВъѕВќ┤ ьЎўВ░еВЮхВЮё ьЂгЖ▓ї ЖИ░вїђьЋўЖИ░ Вќ┤вахвІцРђЮЖ│а ВёцвфЁьќѕвІц.

вІгвЪг ВўѕЖИѕв│┤вІц вєњВЮђ ЖИѕвдгвЦ╝ в░ЏВю╝вЕ┤Вёю ВЋѕВаЋВаЂВю╝вАю ьѕгВъљьЋа Вѕў Въѕвіћ ВЃЂьњѕВю╝вАювіћ вІгвЪг в│┤ьЌўВЮ┤ ВъѕвІц. ьўёВъг ВІюВцЉВЌљ ВХюВІювљю вІгвЪг в│┤ьЌўВЮђ AIAВЃЮвфЁВЮў ВЌ░ЖИѕв│┤ьЌўЖ│╝ ВъЦЖИ░ВаЂвдйВІЮв│┤ьЌў, ВЋївдгВЋѕВИаВЃЮвфЁВЮў в│ђВЋАВађВХЋв│┤ьЌў вЊ▒ 3ВбЁВЮ┤ ВаёвХђвІц. ВЃЂьњѕВЌљ вћ░вЮ╝ ьўёВъг 2~3% ВЌ░ВЮ┤ВюеВЮ┤ ВаЂВџЕвЈ╝ ВўѕЖИѕ ЖИѕвдгВЮў 2в░░ ВЮ┤ВЃЂВЮё ЖИ░вїђьЋа Вѕў ВъѕвІц. ьЋ┤вІ╣ ВЃЂьњѕвЊцВЮђ вфевЉљ в░ЕВ╣┤ВіѕвъЉВіц ВаёВџЕ ВЃЂьњѕВю╝вАю в│┤ьЌўВѓг Ваюью┤ ВЮђьќЅВЌљВёю Ж░ђВъЁьЋа Вѕў ВъѕвІц. в│┤ьЌў ВЃЂьњѕВЮђ 10вЁё ВЮ┤ВЃЂ ВюаВДђьЋа Ж▓йВџ░ в╣ёЖ│╝ВёИ ьўюьЃЮВЮё в░ЏВЮё Вѕў ВъѕВќ┤ ВъЦЖИ░ьѕгВъљВъљВЌљЖ▓ї ВюавдгьЋўвІц. вЁИВі╣ВџЕ AIAВЃЮвфЁ в░ЕВ╣┤ВіѕвъЉВіцвХђ В░еВъЦВЮђ РђюЖхГвѓ┤ ВБ╝ВІЮ вЊ▒ ВъљВѓ░ВЮ┤ Въѕвіћ Ж│аЖ░ЮВЌљЖ▓ївіћ ьЈгьіИьЈ┤вдгВўц вХёВѓ░ В░еВЏљВЌљВёю, ВъљвЁђ ВюаьЋЎВЮ┤вѓў ьЋ┤ВЎИ ВЮ┤в»╝ВЮё Вцђв╣ёьЋўвіћ Ж│аЖ░ЮВЌљЖ▓ївіћ ВЋѕВаЋВаЂВЮИ ВъљВѓ░Ж┤ђвдг В░еВЏљВЌљВёю вІгвЪг в│┤ьЌўВЮё ЖХїьЋўЖ│а ВъѕвІцРђЮЖ│а вДљьќѕвІц.

вІгвЪг ВўѕЖИѕВЮ┤вѓў в│┤ьЌў ВЃЂьњѕв│┤вІц вєњВЮђ ЖИѕвдгвЦ╝ вЁИвдгвіћ ьѕгВъљВъљвЮ╝вЕ┤ ВдЮЖХїВѓгвѓў ВъљВѓ░Вџ┤ВџЕВѓгЖ░ђ Вџ┤ВџЕьЋўвіћ ьѕгВъљ ВЃЂьњѕВЌљ Ж┤ђВІгВЮё Ж░ђВДѕ ьЋёВџћЖ░ђ ВъѕвІц. в╣ёЖхљВаЂ ВЋѕВаЋВаЂВЮИ ВЃЂьњѕВЮђ ВдЮЖХїВѓгВЌљВёю ьїљвДцьЋўвіћ вІгвЪг ьЎўвДцВА░Ж▒┤вХђВ▒ёЖХї(RP)ВЮ┤вІц. вїђЖ░ю 1% ВЋѕьїјВЮў ЖИѕвдгЖ░ђ ВаЂВџЕвљўВДђвДї ьі╣ьїљ вІгвЪг RPВЮў Ж▓йВџ░ 2%Ж░ђ вёўвіћ ЖИѕвдгВЮў ВЃЂьњѕвЈё вѓўВўевІц. вДїЖИ░ВЌљ ВЮ┤ВъљВЎђ ьЎўВ░еВЮхВЮё вЇћьЋю ВѕўВЮхВЮё Вќ╗ВЮё Вѕў ВъѕВю╝вЕ░ ьѕгВъљВъљ ВъЁВъЦВЌљВёювіћ ВўѕЖИѕВЮ┤вѓў в│┤ьЌў ВЃЂьњѕВЌљ Ж░ђВъЁьЋю Ж▓ЃЖ│╝ в╣ёВіиьЋю ьџеЖ│╝вЦ╝ Ж▒░вЉћвІц.

вІгвЪг ВўѕЖИѕ┬ив│┤ьЌў┬иRP вфевЉљ ьЎўВ░еВЮхВЮђ в╣ёЖ│╝ВёИЖ│а ВЮ┤ВъљВѕўВЮхВЌљ вїђьЋ┤ВёювДї 15.4%ВЮў ВёИЖИѕВЮ┤ вХђЖ│╝вљювІц. вІцвДї вДїЖИ░Ж╣їВДђ ВюаВДђьЋўВДђ ВЋіВю╝вЕ┤ вДїЖИ░ ВІю в░ЏВЮё Вѕў Въѕвіћ ЖИѕвдгВЮў Ваѕв░ўЖ░ђвЪЅВЮ┤ ВцЉвЈёьЋ┤ВДђ ВѕўВѕўвБївАю вѓўЖ░ёвІц.

ВюёьЌў вХђвІ┤ВЮё ьЋўвЕ┤Вёю Вбђ вЇћ ьЂ░ ВѕўВЮхВЮё вѓ┤Ж│а ВІХвІцвЕ┤ вІгвЪг ьЉюВІю ВБ╝Ж░ђВЌ░Ж│ёВдЮЖХї(ELS)ВЮ┤вѓў ьјђвЊю, въЕВќ┤В╣┤Вџ┤ьіИЖ░ђ ВаЂьЋЕьЋўвІц. вІгвЪгвАю ьѕгВъљьЋўвіћ ELSвіћ S&P500 ВДђВѕўвѓў ВюавАюВіцьєАВіц50 ВДђВѕў вЊ▒ВЮё ВХћВбЁьЋўвіћ ВЃЂьњѕВЮ┤ вѓўВЎђ ВъѕвІц. ELSвіћ ВХћВбЁьЋўвіћ ВДђВѕўЖ░ђ ьі╣ВаЋ ЖхгЖ░ё ВЋѕВЌљВёю ВЏђВДЂВЮ┤вЕ┤ ВѕўВЮхВЮ┤ в░юВЃЮьЋўвіћ ВЃЂьњѕВю╝вАю вІгвЪг ьЉюВІю ELSвіћ ELSВЮў ВѕўВЮхвЦаВЌљ ьЎўВ░еВЮхВЮё вЇћьЋю ВЮ┤ВЮхВЮё Вќ╗ВЮё Вѕў ВъѕвІц. вІгвЪг ьјђвЊювіћ В▒ёЖХїьўЋ, ьў╝ьЋЕьўЋ, ВБ╝ВІЮьўЋ, ВъљВѓ░в░░вХёьўЋ вЊ▒Вю╝вАю вѓўВЎђ ВъѕВю╝вЕ░ ВБ╝вАю в»ИЖхГ ВБ╝ВІЮ┬иВ▒ёЖХї вЊ▒ВЌљ ьѕгВъљьЋўвіћ ьјђвЊюВЎђ ЖИђвАюв▓ї ВъљВѓ░ВЌљ Ж│авБе в░░вХёьЋўвіћ ьјђвЊюЖ░ђ ВъѕвІц. ьѕгВъљВЮ╝ВъёьўЋ ВЃЂьњѕВЮИ вІгвЪг въЕВЮў Ж▓йВџ░ ьјђвЊюВЌљ в╣ёьЋ┤ Ж│аЖ░ЮВЮ┤ ВЏљьЋўвіћ в░ЕьќЦВЌљ вДъВХ░ ьѕгВъљьЋа Вѕў ВъѕвІцвіћ ВъЦВаљВЮ┤ ВъѕвІц.

в│┤вІц Ж│хЖ▓ЕВаЂВю╝вАю Ж░Ћ(т╝║)вІгвЪгВЌљ в▓аьїЁьЋювІцвЕ┤ в»ИЖхГ ВдЮВІюВЌљ ВЃЂВъЦвљю ВЃЂВъЦВДђВѕўьјђвЊю(ETF)ВЌљ ВДЂВаЉ ьѕгВъљьЋа ВѕўвЈё ВъѕвІц. ВдЮЖХїВѓгВЌљ ьЋ┤ВЎИ ETF Ж▒░въў Ж│ёВбївЦ╝ Ж░юВёцьЋю вњц ВБ╝ВІЮ┬иВ▒ёЖХї┬иВЏљВъљВъг вЊ▒ВЮё ЖИ░В┤ѕВъљВѓ░Вю╝вАю ьЋю ETFВЌљ ьѕгВъљьЋўвЕ┤ вљювІц.

ВхюЖ┤ЉВ▓а вїђВІаВдЮЖХї ВЃЂьњѕЖИ░ьџЇвХђВъЦВЮђ РђюВџ░вдгвѓўвЮ╝ ЖхГв»╝вЊцВЮђ ВъљВѓ░ВЮў вїђвХђвХёВЮё ВЏљьЎћвАю в│┤ВюаьЋўЖ│а ВъѕвіћвЇ░ ьќЦьЏё ВІюВъЦВЮў в│ђвЈЎВё▒ВЮ┤ В╗цВДѕ Ж▓ЃВю╝вАю ВўѕВЃЂвЈ╝ вІгвЪг вЊ▒ ВЋѕВаёВъљВѓ░Вю╝вАюВЮў вХёв░░Ж░ђ ьЋёВџћьЋўвІцРђЮЖ│а ВА░ВќИьќѕвІц.

ьЎўВаёВЌљ вћ░вЦИ ВєљВІцВЮё ьћ╝ьЋўвЕ┤Вёю вІгвЪгВЌљ Ж░ёВаЉ ьѕгВъљьЋўвіћ в░Ев▓ЋвЈё ВъѕвІц. ьЋюЖхГЖ▒░въўВєїВЌљ ВЃЂВъЦвљю вІгвЪг Вёавг╝ ETFЖ░ђ вїђВЋѕВЮ┤вІц. ВЏљ┬ивІгвЪг ьЎўВюе в│ђвЈЎьЈГв│┤вІц ьЂгЖ▓ї ВЏђВДЂВЮ┤віћ ваѕв▓ёвдгВДђ ETFВЎђ ВЋй(т╝▒)вІгвЪгВЌљ в▓аьїЁьЋа Вѕў Въѕвіћ ВЮИв▓ёВіц ETFвЈё ВъѕвІц.

ВЮ┤ВаЋВѕў ЖИ░Въљ tintin@seoul.co.kr

2015-12-30 20вЕ┤

Copyright РЊњ ВёюВџИВІавгИ All rights reserved. вг┤вІе ВаёВъг-Въгв░░ьЈг, AI ьЋЎВіх в░Ј ьЎюВџЕ ЖИѕВДђ