똑똑한 청약통장 사용법은

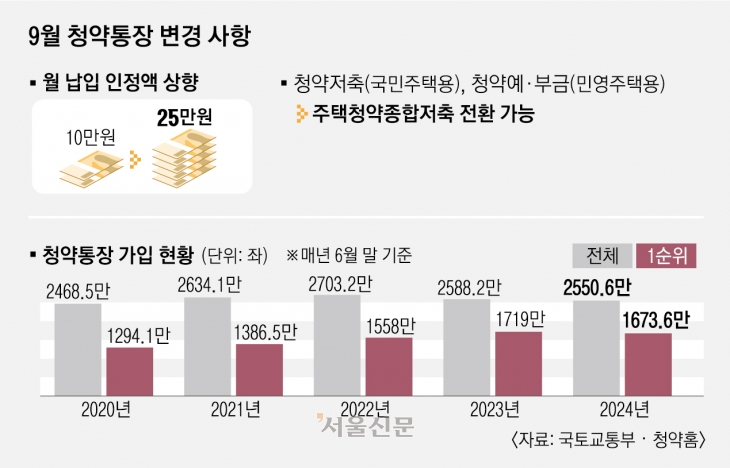

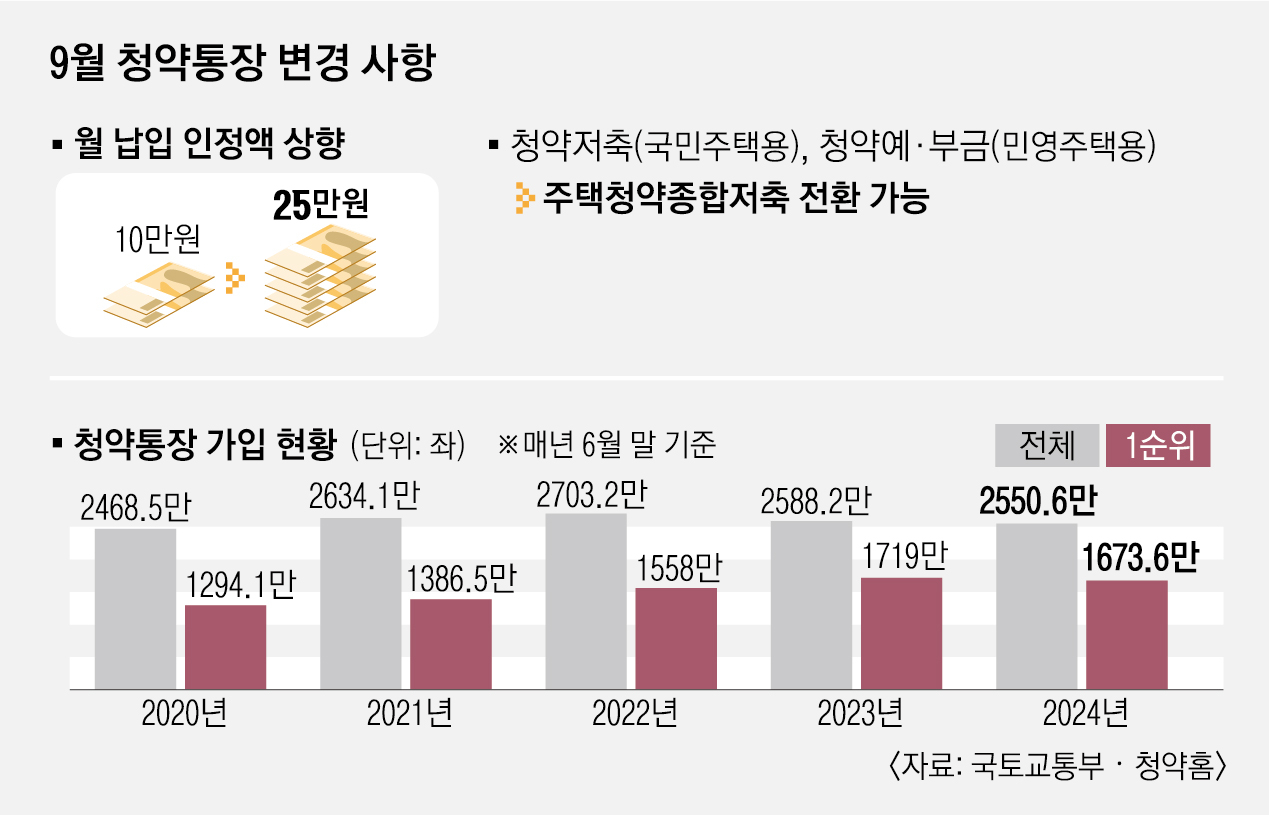

월 납입 인정액 10만→25만원 상향공공은 최소 2년 채워야 1순위 자격

민영은 지역·평형 맞춘 금액만 넣길

청약통장 월 인정액이 상향되면 그에 맞춰 월 납입액을 늘리는 것이 좋을지 똑똑한 청약통장 사용법에 대해 알아봤다.

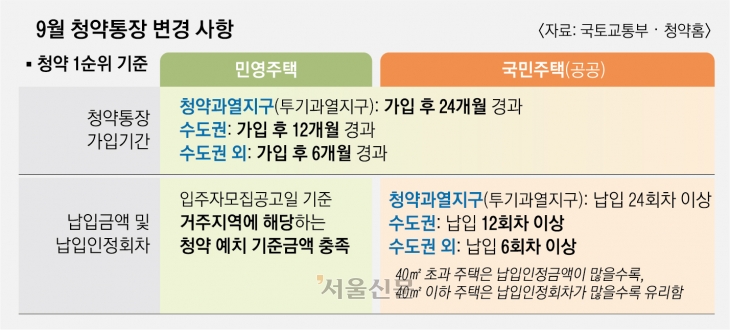

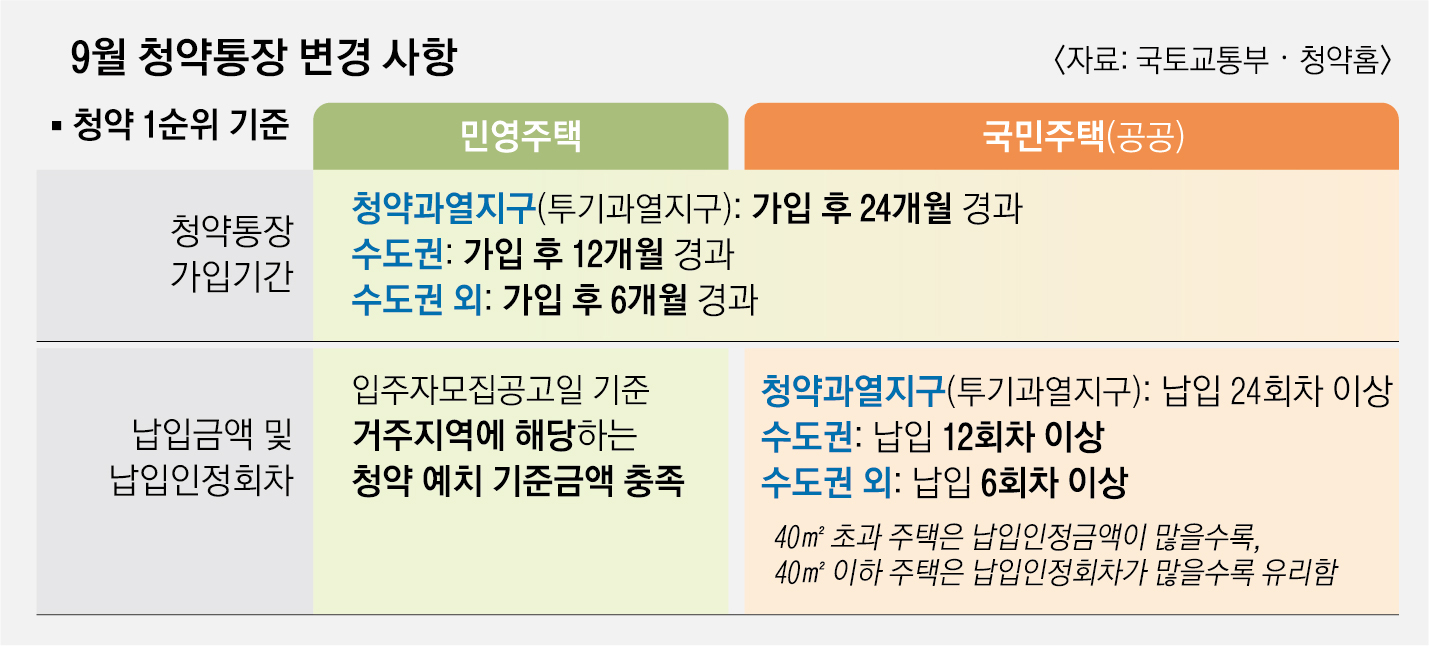

청약할 수 있는 주택의 종류는 크게 한국토지주택공사(LH)나 지자체에서 분양하는 국민주택(공공)과 민간 회사에서 분양하는 민영주택으로 나뉘는데, 어느 쪽이든 청약에 응모하려면 일단 청약통장이 있어야 한다. 공공주택과 민영주택 중 어느 쪽으로 넣을지에 따라 전략이 달라질 수 있지만 우선은 청약 1순위 기준부터 충족하는 것이 관건이다.

그다음 고려사항은 납입금액과 납입인정회차다. 공공의 경우 통장개설 기간과 마찬가지로 납입회차를 채우는 게 중요하다. 즉 수도권 지역은 12회 이상, 청약과열지구(투기과열지구)는 24회 이상 내야 하므로, 인기 지역에 도전해 볼 생각이라면 일단 청약통장 가입 후 최소 1~2년은 정기적금이라 생각하고 회차를 꼬박꼬박 챙겨 넣는 게 좋다. 함영진 우리은행 부동산리서치랩장은 “공공분양은 무주택기간과 청약통장 불입액이 중요하므로 1회 불입액 25만원을 가득 채워서 넣는 게 유리할 것”이라고 말했다.

다만 총납입액수를 어느 정도로 맞출지는 개인의 재무 상황에 따라 조정할 필요가 있다는 게 전문가들의 조언이다. 공공주택 청약 당첨선은 1200만~1500만원 사이로 알려져 있다. 김정혜 국민은행 KB골드앤와이즈 더퍼스트센터 PB는 “민영은 기존의 청약저축과 마찬가지로 지역과 평형에 맞게 해당 금액만 넣는 게 합리적”이라고 설명했다.

민간분양은 청약통장 가입기간과 함께 지역별 면적에 따른 예치 기준 금액만 채우면 1순위 자격이 주어진다. 현재 전용면적 85㎡ 이하 기준으로 볼 때 서울·부산은 300만원, 다른 광역시는 250만원, 그 밖의 시군은 200만원이다. 서울·부산 지역 모든 면적과 관계없이 1순위로 넣고자 한다면 1500만원 이상 예치해야 한다. 민간분양 예치금은 월 인정액과 관계없이 넣을 수 있다.

민간 청약은 1·2순위 내에서 무작위로 뽑는 추첨제와 일정한 가산점을 부여해 뽑는 가점제가 있다. 가점제는 ▲무주택기간(32점) ▲부양가족 수(35점) ▲청약저축 가입기간(17점) 등 세 가지를 합산해 가점을 준다. 부양가족 수가 가점이 커 변별력을 갖지만 청약통장도 최대한 일찍 가입하는 것이 유리하다.

청약통장 이율은 가입일부터 해지일까지 기간에 따라 정해져 있고 모든 은행이 같다. 만 19~34세로 직전 과세기간 소득이 5000만원 이하인 근로자·사업자라면 최대 연 4.5% 이율의 ‘청년 주택드림 청약통장’에 가입하는 것이 좋다.

2024-08-05 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지