쏟아지는 대책과 문제점

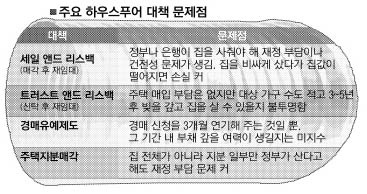

세일 앤드 리스백(매각 후 재임대), 트러스트 앤드 리스백(신탁 후 재임대), 경매 유예 제도, 주택 지분 매각 제도…. 정치권과 금융권에서 쏟아내고 있는 하우스푸어 대책들이다. 대책이 난립한다는 것은 그만큼 어느 하나 똑 부러진 해법이 없다는 얘기이기도 하다.

정치권에서 가장 먼저 거론한 세일 앤드 리스백은 정부나 은행이 빚을 갚기 어려운 사람들의 집을 사준 뒤 그 집에 다시 임대로 살게 해주는 방식이다. 몇 년 뒤에 집을 되사는 권리도 얹어준다. 미국에서 서브프라임 모기지론(비우량 주택담보대출) 사태가 터졌을 때 뱅크오브아메리카(BoA) 등이 썼던 방식이다.

이 방안의 가장 큰 문제점은 ‘돈’이다. 정부가 주택을 사들이면 엄청난 재정을 투입해야 한다. 은행이 사들이면 자칫 건전성에 문제가 생길 수도 있다. 그렇다고 집값을 낮게 책정하면 집주인들이 외면해 대책이 무의미해진다. 거꾸로 집값을 후하게 쳐 사주면 다른 채무자들이 반발할 수 있다. 가장 많이 난타당해 지금은 거의 언급되지 않고 있다.

●트러스트 앤드 리스백 소수특혜

세일 앤드 리스백을 우리 실정에 맞게 약간 변형한 것이 우리금융그룹이 내놓은 트러스트 앤드 리스백이다. 집주인이 실질적인 주택 소유권을 계속 유지하되, 관리·처분권만 은행에 넘기는 식이다. 3~5년의 신탁 기간이 끝날 때까지 대출금을 갚지 못하면 은행이 집을 팔아 대출금을 회수한다. 우리은행에만 대출이 있는 700여 가구로 수혜 대상이 제한된 것이 약점이다. 사실상 소수 우량 채무자에게 혜택이 돌아가는 것이어서 ‘은행은 결코 손해 보지 않는 구조’라는 비판도 따른다.

●경매유예제는 언발에 오줌누기

금융감독원이 지난달 19일 빚을 갚지 못해도 경매 신청을 3개월가량 연기해 주는 제도다. 금융감독원이 지난달 19일 이 제도를 은행권에서 제2금융권으로 확대한다고 발표했다. 하지만 이 역시 미봉책에 불과하다는 지적이 많다. 빚을 못 갚아 쩔쩔매는 사람에게 기껏 3개월 연장해 준다고 해서 빚 갚을 능력이 갑자기 생기기는 어렵기 때문이다.

●지분매각도 다음정부에 부담

박근혜 새누리당 대선 후보가 내놓은 대책이다. 주택 지분 일부를 한국자산관리공사(캠코) 등에 팔아 빚을 갚게 하자는 의도다. 집주인은 주택 소유권을 유지하는 대신 지분 임차료(연 6% 수준)를 내야 한다. 집 전체를 사들이는 세일 앤드 리스백보다는 돈이 덜 들지만 여전히 지분 매입에 따른 재정 부담이 남는다. 차기 정부에 짐을 떠넘긴다는 비판이 나오는 이유다. 다른 채무자와의 형평성 논란도 피해가기 어렵다.

집주인이 지분 일부를 캠코에 매각했다가 다시 사가는 시점에 집값이 떨어져 있다면 기존에 팔았던 가격으로 사야 하는 집주인 처지에서는 손해라는 점도 걸림돌이다.

김진아기자 jin@seoul.co.kr

2012-10-08 6면

![전쟁·기후변화… 공멸해 가는 인류 깨우다[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)