전세난에 수익·손익 공유형 모기지… 손에 쥔 돈 6000만원 결혼 앞둔 최대리의 선택은

#서울 종로에서 근무하고 있는 직장인 최모(35)씨는 오는 11월 결혼을 앞두고 가장 큰 걱정거리가 신혼집 장만이라고 말한다. 직장이 여의도인 예비 신부와의 통근 거리를 고려해 마포나 영등포의 전셋집을 알아보고 있지만 전세 매물이 없는데다 몇 없는 전세 아파트도 터무니없이 비싸기 때문이다. 이런 최씨가 최근 관심을 갖기 시작한 게 지난 8·28 부동산대책에서 나온 ‘수익·손익공유형 모기지’다. 최씨는 “저희 부부 연소득을 합쳐보니 7000만원이 채 안 된다. 1%대의 저금리라면 이번 기회에 차라리 집을 사는 것도 괜찮겠다 싶어서 좀 더 자세히 알아보고 있다”라고 말했다.

서울신문 포토라이브러리

‘8·28 전·월세 대책’에 따라 치솟는 전세금을 피해 아예 내집을 마련하려는 움직임이 일고 있다. 김포 한강신도시 신규분양 아파트에서 불빛이 새어나온다.

서울신문 포토라이브러리

서울신문 포토라이브러리

정부가 지난달 28일 발표한 부동산 대책 중 수익공유형 모기지와 손익공유형 모기지가 ‘내집 마련의 꿈’을 이룰 수단으로 부상하고 있다. 국토교통부와 국민주택기금 총괄수탁은행인 우리은행에는 두 모기지에 대한 문의 전화가 폭주하고 있는 실정이다. 현행보다 저렴한 이자로 주택구입자금을 빌릴 수 있는 데다 연내 주택을 구매하면 취득세와 양도소득세 면제 등 다양한 혜택을 누릴 수 있기 때문이다.

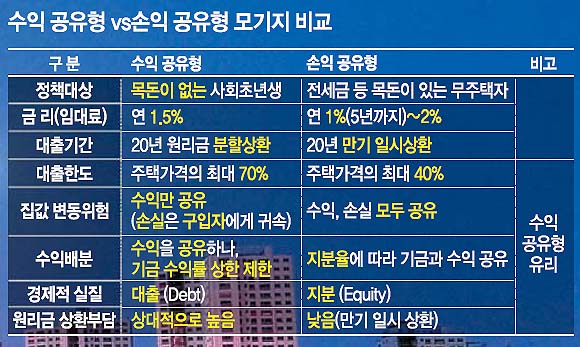

수익공유형 모기지는 국민주택기금에서 집값의 최대 70%(가구당 2억원 한도)까지 1.5%의 금리로 모기지를 공급하고 주택을 팔거나 만기 때 매각차익(평가차익)이 발생하면 차익 일부를 기금과 공유하는 방식이다. 주택을 되팔아 이익이 나면 이익의 일부를 주택기금에 돌려줘야 한다. 집값 하락에 따른 손실은 전부 집주인이 떠안게 된다.

반면 손익공유형은 국민주택기금이 집값의 최대 40%까지 초기 5년은 금리 연 1%로, 이후 6년차부터는 2%로 빌려주면서 시세차익이나 손해가 발생하면 손익을 공유하는 상품이다.

두 모기지 모두 지원대상은 부부합산 연소득이 7000만원 이하인 생애최초주택 구입자로 전용면적 85㎡ 이하이면서 6억원 이하 아파트라야 한다. 연내 수도권과 5대 광역시에서 3000가구를 대상으로 시범 운영되며 이르면 10월 초에 상품이 나올 예정이다.

당장 목돈이 없는 최씨의 경우는 집값의 70%까지 대출이 가능한 수익형이 유리하다. 반면 손익형은 지분투자 한도가 집값의 40%로 제한되기 때문에 최소한 60% 이상의 목돈이 필요하다.

최씨가 2억원짜리 주택을 구입하는 경우를 가정해 보면, 수익공유형 모기지를 통해 최대 1억 4000만원(집값의 70%)을 연 1.5% 저금리로 대출받아 당장 손에 쥐고 있는 6000만원으로 집을 마련할 수 있다. 수익형은 20년 동안 원리금 균등상환이기 때문에 대출평균잔액은 7000만원(대출금 1억 4000만원/2)이 된다. 또 집을 2억원에 매입했기 때문에 대출평잔비율(대출평잔/집값)은 35%다. 처분이익 중 기금 귀속분은 처분이익에 대출평잔비율을 곱한 7000만원이지만 기금이익 상한선은 연 5%이기 때문에 미리 받은 금리 1.5%를 뺀 연리 3.5%를 적용, 4900만원만 기금에 납부하게 된다.

임현묵 신한은행 부동산팀장은 “수익·손익공유형 모기지는 싱가포르에서 이미 시행 중인 제도로 당장 임대주택 및 미분양 주택 공급 활성화로 이어지면서 집값도 어느 정도 진정될 수 있을 것”이라고 전망했다.

부동산114에 따르면 현재 수익·손익공유형 모기지 대상인 수도권·5대 광역시 소재 전용 85㎡ 이하 전체 미분양은 1만 8389가구(수도권 1만 2439가구, 5대 광역시 5950가구)로, 이 가운데 준공 후 미분양은 8532가구(수도권 7530가구, 5대 광역시 1002가구)다.

공유형 모기지 대상에 포함되면서 즉시 입주가 가능한 준공 후 미분양 단지로는 ▲서울 금천구 시흥동 남서울 힐스테이트아이원 ▲경기 고양시 삼송동 동원로얄듀크 ▲경기 성남시 중앙동 중앙힐스테이트1·2차 ▲대전 동구 천동2위드힐 ▲경기 고양시 삼송동 고양삼송계룡리슈빌 ▲경기 군포시 대야미동 남경 ▲경기 김포시 감정동 신안실크밸리3차 ▲경기 부천시 역곡동 e편한세상 등이 있다.

박성국 기자 psk@seoul.co.kr

2013-09-02 18면