퇴직연금 직접 굴리기 힘들다면

DC·IRP형 미리 포트폴리오 지정

금융사가 알아서 운용하는 방식

한 번 설정한 옵션 취소 못해 주의

투자 성향·원금 보장 비중 등 체크

디폴트옵션은 가입자가 투자 성향에 맞게 미리 포트폴리오를 지정해 두면 자금이 계좌에 들어왔을 때 포트폴리오대로 금융사가 알아서 운용하는 자동 투자 방식이다. 예를 들어 퇴직연금 계좌에 예금으로 묶여 있던 1000만원이 만기 해지됐다고 치자. 다시 예금에 가입하거나 다른 상품을 찾아 가입하지 않으면 1000만원은 이자가 거의 붙지 않은 채 몇 년이고 방치될 수 있다. 하지만 예금 50%, 펀드 50% 포트폴리오를 디폴트옵션으로 설정해 놓으면 가입자가 가만히 있어도 500만원은 예금 상품에, 다른 500만원은 펀드 상품에 들어가는 식이다. IRP 계좌에 추가 납입을 할 때도 기본적으로 이 포트폴리오에 따라 자동 투자된다.

정부는 확정기여(DC)형과 IRP형 퇴직연금에 대해 디폴트옵션을 의무화하고 이를 정하지 않으면 매달 안내문을 보내 디폴트옵션 선정을 유도하고 있지만, 디폴트옵션을 하기 전 반드시 알아 둬야 할 점 두 가지가 있다.

첫째는 디폴트옵션을 한 번 설정하면 해지할 수 없다는 점이다. 디폴트옵션 내에서 포트폴리오를 바꾸거나 자동 매수된 상품을 매도할 수는 있지만, 디폴트옵션 자체를 취소할 수는 없다. 게다가 일단 계좌에 돈이 들어오면 자동으로 디폴트옵션부터 적용되기 때문에 직접 상품을 골라 운용하고 싶은 사람은 처음부터 디폴트옵션을 하지 않는 게 좋다. 디폴트옵션을 하다가 직접 운용하도록 설정하는 방법(옵트인)이 있지만 다소 불편할 수 있다.

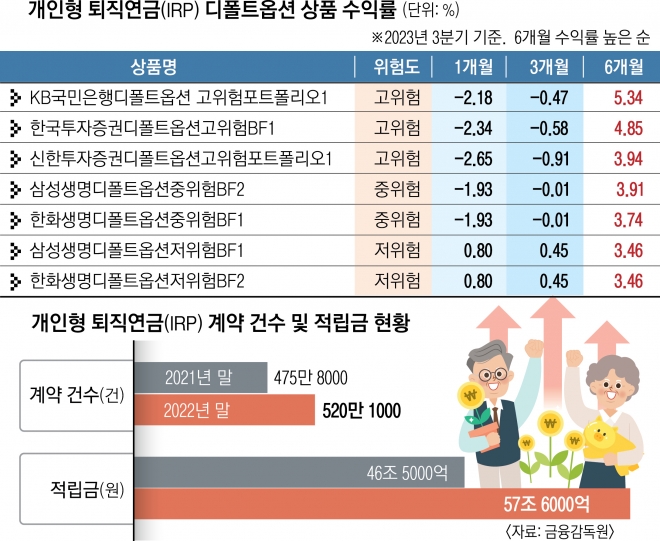

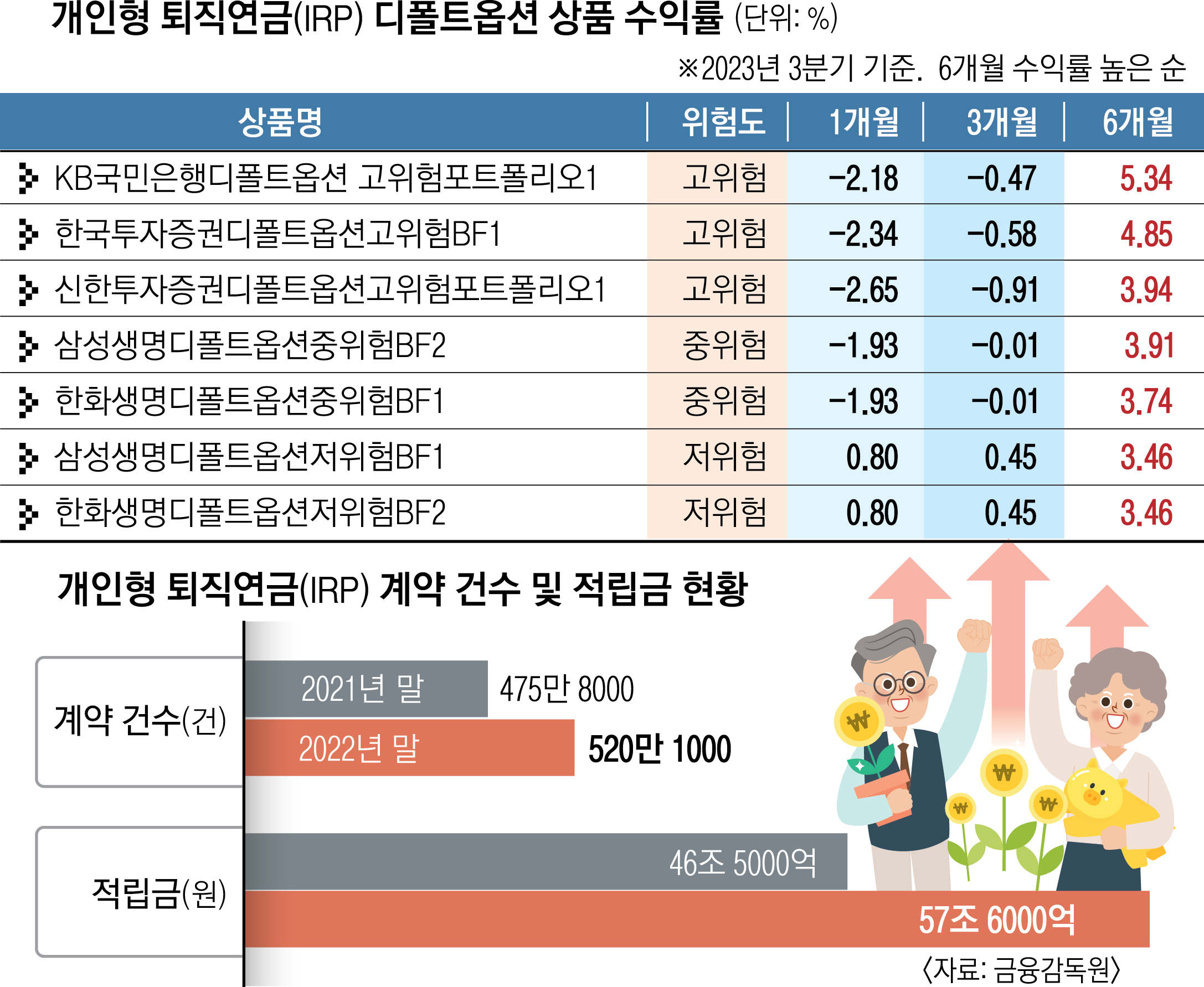

둘째는 디폴트옵션 역시 수익률을 보장할 수 없다는 점이다. 원금이 보장되는 예금상품이 아닌 이상 기대 수익률만큼 손실 위험도 감수해야 한다. 노후를 대비하는 자금인 만큼 포트폴리오를 선택할 때는 자신의 투자 성향과 원금 보장 상품 비중이 얼마나 되는지를 잘 따져 봐야 한다. 디폴트옵션 포트폴리오 수익률은 금융소비자 정보포털 파인(fine.fss.or.kr)에서 확인할 수 있다.

직접 운용에 관심이 있다면 채권 매매나 상장지수펀드(ETF), 리츠 관련 상품을 눈여겨볼 필요가 있다. 이철헌 NH투자증권 PB는 “중장기적으로 금리 인하가 예상되는 상황에서 국채장기물(10년 이상) 고배당 ETF나 채권 장내매매가 가장 유리해 보인다”고 말했다.

2023-12-21 21면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지