현명한 대출 전략은

신용 1억 이상·2금융 주담대도 적용여유자금 있고 금리 우선 시 변동형

한도가 먼저라면 고정금리도 방법

‘DSR 산정 제외’ 정책대출도 고려

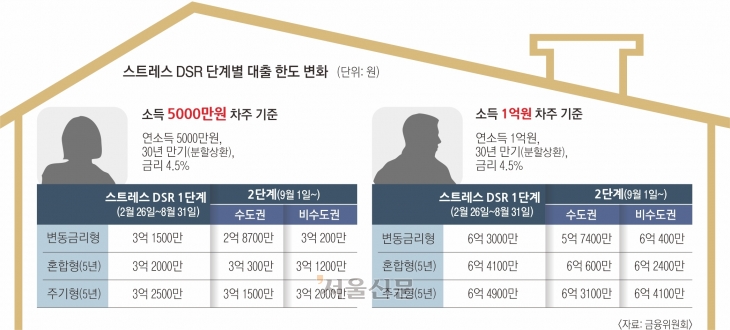

다음달부터 변동금리로 대출을 받으면 최대 대출 한도가 지금보다 더 줄어든다. 대출 한도를 산정할 때 미래 금리 변동 가능성을 고려해 대출 한도를 축소하는 ‘스트레스 총부채원리금상환비율(DSR)’ 1단계에 이어 9월 1일부터는 DSR 적용 범위를 넓히고 스트레스 금리도 더 늘어나는 2단계가 시행되기 때문이다. 수도권과 비수도권의 주택담보대출 비율도 다르게 적용된다. 1단계에서 제외됐던 신용대출도 전체 대출액 산정에 포함돼 대출 계획이 있는 차주들은 미리 필요한 대출 규모를 따져 본 뒤 대출을 신청해야 낭패를 피할 수 있다.

25일 금융위원회에 따르면 DSR은 전체 대출의 연간 원리금 상환액을 소득으로 나눈 값으로 현재 은행은 40%, 비은행은 50% 규제를 적용한다. 한 해 갚아야 하는 은행 대출 원리금이 연소득의 40%를 넘지 않아야 한다는 뜻이다. 스트레스 DSR은 여기에 나중에 오를 수 있는 금리를 미리 고려해 추가 금리를 더하는 방식으로 대출 한도를 줄이는 제도다. 스트레스 금리는 최근 5년 중 가장 높았던 월별 가계대출 금리와 현재의 금리 차이로 계산하며 상한 3.0%, 하한 1.5%로 정했다.

지난 2월부터 시행 중인 1단계와 달리 은행권 신용대출이 DSR 적용 대상에 포함되고 2금융권 주택담보대출에도 적용된다. 스트레스 금리 반영 비율도 25%에서 2단계에서는 50%로 두 배 높아진다. 게다가 수도권에서 주택담보대출을 받을 경우 비수도권(0.75%)과 달리 1.2%가 적용된다.

예를 들어 연소득 5000만원인 비수도권 거주 직장인이 시중은행에서 금리 4%, 40년 만기, 변동형으로 대출받으면 스트레스 금리 0.375%(1.5%×0.25)를 더해 대출 가능 금액은 3억 7700만원이다. 하지만 다음달부터는 스트레스 금리가 0.75%(1.5%×0.5) 더해져 대출 한도는 3억 5700만원으로 2000만원 줄어든다. 또 같은 조건으로 수도권 소재 집을 구매할 경우에는 스트레스 금리 1.20%가 적용돼 최대 3억 3600만원까지만 빌릴 수 있다. 지금보다 4100만원 줄어든다.

한편 스트레스 DSR은 정부가 고정금리 대출을 유도하기 위해 시행하는 규제다. 5년간 고정금리를 적용한 뒤 변동금리로 바뀌는 ‘혼합형’ 대출이나 5년마다 금리가 바뀌는 ‘주기형’ 대출은 변동형보다 완화된 스트레스 금리를 적용한다. 한도를 조금 더 늘릴 수 있는 것이다. 같은 조건으로 혼합형을 선택하면 대출 금액은 3억 8500만원에서 3억 7300만원으로 1200만원 줄어들고, 주기형을 고르면 3억 9200만원에서 3억 8500만원으로 700만원 줄어든다.

전문가들은 올 하반기부터 기준금리가 내려갈 가능성이 큰 만큼 현재 자금 상황과 필요한 대출 한도에 따라 자신에게 유리한 금리를 선택하라고 조언했다. 또 대출 산정에 포함되는 신용대출을 미리 정리하고 DSR 적용을 받지 않는 정책대출도 적극 활용하라고 강조했다.

함영진 우리은행 부동산리서치랩장은 “여유자금이 있고 금리가 중요한 차주라면 변동금리를 선택하되 한도가 먼저라면 대출 기간과 상환액을 따져 고정금리를 선택하는 것도 방법”이라고 말했다. 우병탁 신한프리미어 패스파인더 위원은 “신용대출이 1억원을 넘어가면 스트레스 DSR에 포함되기 때문에 대출을 신청하기 전에 미리 정리해야 한다”며 “정책대출상품은 산정에서 제외되는 만큼 자격이 된다면 최대한 이용하기를 추천한다”고 말했다.

2024-08-26 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지