스트레스 DSR 2단계 시행

5년·10년 혼합·주기형 가장 유리상환 기간 살피고 신용대출 정리

변동형서 갈아탈 땐 수수료 없어

정부가 가계대출 급증세에 제동을 걸기 위해 2단계 스트레스 총부채원리금상환비율(DSR) 규제를 시행하면서 1일부터 수도권을 중심으로 주택담보대출(주담대) 한도가 크게 줄어든다. 불가피하게 주담대 한도를 최대한 늘려야 한다면 일정 기간 동안 고정된 금리를 적용하는 주기형 금리를 선택하고, 신용대출 등 다른 대출은 최대한 줄이라는 게 은행원들의 조언이다.

우선 DSR은 자신의 소득 대비 연간 금융사에서 빌릴 수 있는 대출 한도를 말한다. 현재 DSR 40% 이내로 제한돼 있어 부부 합산 연소득이 1억원인 경우 이자를 포함해 연간 4000만원까지 빌릴 수 있다. ‘스트레스 DSR’은 이 DSR을 계산할 때 금리의 변동성까지 고려해 대출 한도를 더 줄인다. 스트레스 DSR 산정 시 변동금리는 0.75% 포인트(수도권 1.2% 포인트), 혼합형(5년 고정 후 변동) 금리는 0.45% 포인트(수도권 0.72% 포인트), 주기형(5~10년 주기로 변동) 금리는 0.23% 포인트(수도권 0.36% 포인트)가 붙는다.

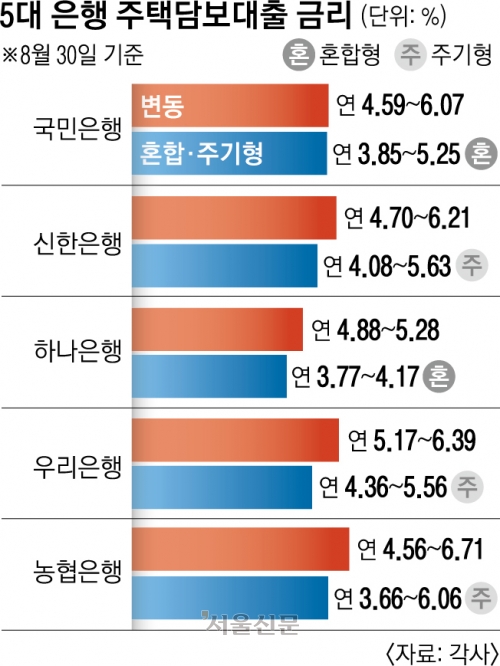

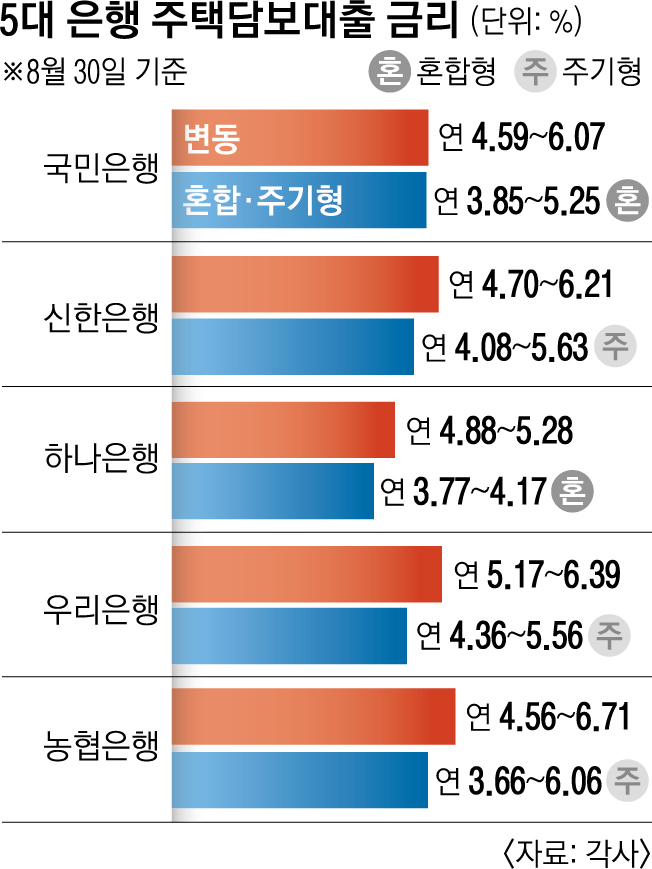

따라서 대출을 최대한 끌어모아야 하는 상황이라면 금리와 스트레스 금리를 최대한 낮추는 것이 관건이다. 현시점에선 5년 또는 10년 주기로 금리가 바뀌는 주기형이 가장 유리하다. 스트레스 금리도 가장 낮으면서 현재 5개 시중은행 모두 주기형이나 혼합형 금리가 변동금리보다 0.6~1.1% 포인트가량 낮기 때문이다.

연봉 6000만원의 수도권 직장인이 연 4.5% 금리로 40년 만기 주담대를 받는다고 했을 때 주기형으로 받으면 4억 2200만원까지 가능하지만, 변동형으로 받으면 3억 7700만원밖에 못 빌린다.

혼합형은 주기형보다 스트레스 금리가 조금 높아 은행마다 금리를 비교해 보고 결정하는 게 좋다. 신한은행에서 유일하게 내놓은 ‘10년 주기형’ 상품도 눈여겨볼 만하다. 현재 은행에는 완전 고정금리 주담대 상품이 없는데 10년 주기형 상품의 스트레스 금리가 0.15% 포인트(수도권 0.24% 포인트)로 가장 낮다. 다만 기준금리 인하기에 금리가 5년 이상 고정되는 상품을 선택하는 데 부담이 있을 수 있다.

이런 경우 일단 유리한 금리를 선택한 뒤 ‘갈아타기’를 고려해 볼 수 있다. 통상 대출 실행 후 3년이 지나면 중도상환수수료가 없고, 변동형에서 혼합형이나 주기형으로 갈아타는 경우엔 3년 이내라도 수수료 없이 갈아탈 수 있다.

대출 기간도 유의해서 봐야 한다. 대출 기간이 줄어들면 매년 상환해야 하는 돈이 늘어나 대출 한도가 줄어들 수밖에 없다. 국민은행과 신한은행에 이어 우리은행도 오는 9일부터 주담대 기간을 최장 40년(만 34세 이하는 50년)에서 30년으로 줄이기로 했다. 연봉 6000만원 직장인이 변동금리로 받을 수 있는 대출은 최대 3억 4400만원(수도권 기준)으로 대폭 쪼그라든다.

시중은행 관계자는 “대출을 최대한 받고자 한다면 주기형을 선택하고, 주담대보다 금리가 높고 DSR 계산에도 포함되는 신용대출은 정리하는 게 좋다”면서 “대출 한도에 여유가 있다면 금리 전망과 자신의 대출 기간을 고려해 정하라”고 조언했다.

2024-09-02 16면