전문직에 종사하는 50대 초반의 K씨. 정년을 4~5년 남겨둔 그는 퇴직 이후를 생각하면 가슴이 답답하고 머리가 지끈지끈해진다. 특별히 배운 기술도 없어 사실상 노후를 국민연금에 기댈 수밖에 없는 처지인데 지금 수준으로 60세까지 연금을 부어도 탈 수 있는 돈은 월 110만원 안팎이다. 물론 정년 후 몇 년간 국민연금을 붓는다는 것은 불가능에 가깝다. 이럴 경우 받는 연금은 월 100만원 밑으로 떨어질 수밖에 없다. 살고 있는 아파트를 줄일 수밖에 없지만 늦둥이가 마음에 걸린다.

이미지 확대

닫기이미지 확대 보기

베이비붐 세대를 일컫는 이른바 ‘베이비부머’ 위기론이 결코 허상이 아니라는 정부 조사 결과가 나왔다. 10명 가운데 3명은 필요한 비용보다 수입이 적어 ‘비참한 노후’를 보낼 수밖에 없을 것으로 전망했다.

한국보건사회연구원(원장 김용하)이 지난 3월 국민연금연구원, 보험연구원 등과 함께 조사해 보건복지부에 제출한 ‘베이비붐 세대 실태조사 및 정책 현황 분석’ 최종보고서에 따르면 베이비부머의 31.4%가 노후생활 안정을 위해 필요한 최소한의 수입을 얻지 못해 기대치에 미치지 못하는 노후생활을 보낼 가능성이 높은 것으로 분석됐다. 이번 전화조사는 전국 48~56세(1955~1963년생) 남녀 2250명을 대상으로 진행됐다. 이들은 2015~2020년에 대부분 직장을 떠나 현직에서 은퇴하게 된다.

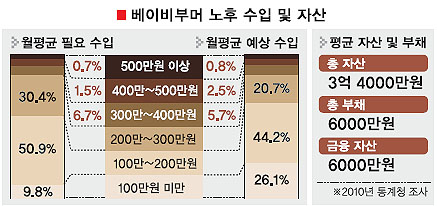

베이비부머들은 주로 노후에 필요한 수입을 월평균 200만원 내외로 예상했다. 하지만 베이비부머의 26.1%는 확보 가능한 수입액이 100만원 미만이라고 답해 극빈층으로 전락할 우려가 있는 것으로 나타났다. 100만~200만원이 44.2%였고, 200만~300만원이 20.7%, 300만원 이상이 9.0%였다. 게다가 노후의 ‘마지막 안전장치’로 분류되는 국민연금 등 공적연금에 가입하지 않은 베이비부머 비율도 13.7%나 됐다. 개인연금에 가입하지 않은 비율은 48.1%로 절반에 육박했다. 교육 수준과 현재 소득이 높은 관리자와 전문직, 사무·서비스직 종사자들이 비교적 노후 준비에 적극적인 반면 단순노무직·농림어업·기능원 및 조립종사자 등은 노후 준비가 허술한 것으로 나타났다.

특이한 점은 베이비부머 대다수가 달랑 집 한 채 갖고 있는 미래의 ‘하우스 푸어’라는 점이다. 이번 조사에서 베이비부머의 82.1%가 주택을 갖고 있었다. 하지만 이들 중 41.0%는 노후에 집을 줄이겠다고 답했다.

통계청의 지난해 ‘가계금융조사’ 결과 베이비부머의 평균 순자산 규모는 2억 8000만원이었으나 이 중 금융자산은 6000만원(21.4%)에 불과해 이들이 일정한 수입을 얻지 못하면 지출에 큰 제약을 받게 될 것으로 예상됐다. 노후 거주지로는 도시·농촌 등 다양하게 나타났으며 고령자 전용 거주지를 희망하는 베이비부머도 36.0%나 됐다.

정경희 보건사회연구원 연구위원은 “무연금 상태인 베이비부머는 노후 소득을 확보하기 어려운 만큼 지금부터라도 공적연금과 개인연금에 가입시키는 등의 대책이 필요하다.“면서 “더불어 중·고령자의 취업 활성화 방안도 마련해야 한다.”고 강조했다.