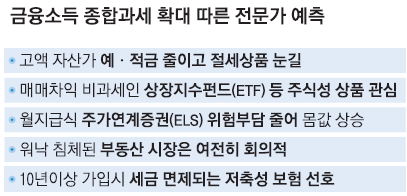

금융소득 종합과세기준 강화이후 자산시장 전망

금융소득 종합과세 기준액이 4000만원에서 2000만원으로 낮아지면서 자산시장의 지각변동이 예상된다. 세금 부담이 적거나 비과세가 되는 즉시연금, 주가연계증권(ELS), 물가연동국채, 브라질 채권과 같은 절세상품으로 돈이 옮겨갈 것이라는 분석이 나온다. 부동산 시장도 ‘쩐(錢)의 이동’에 대한 기대감이 커지고 있으나 전문가들은 회의적인 반응을 보였다.

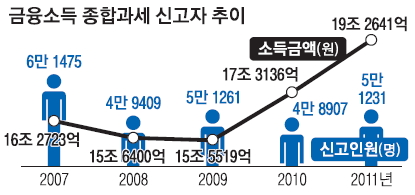

1일 금융투자업계와 국세청, 한국은행 등에 따르면 2011년 기준 금융소득 종합과세 신고자는 5만 1231만명이다. 이들이 이자·배당으로 한 해 벌어들인 금융소득은 10조 274억원에 이르렀다. 금융소득이 1억원 이상인 자산가도 1만 7537명이나 됐다.

금융소득 종합과세란 이자소득과 배당소득을 합친 금융소득이 ‘일정 금액’을 넘으면 다른 소득(근로소득·사업소득 등)과 합산해 누진세율(6∼38%)로 소득세를 매기는 것을 말한다. 종전까지는 이 기준액이 4000만원이었다. 하지만 올해부터는 국회가 이날 새벽 소득세법 개정안을 처리하면서 2000만원으로 대폭 강화됐다. 금융소득 종합과세 대상자가 종전 5만여명에서 19만여명으로 크게 늘어나게 된 것이다.

이 때문에 대표적 과세상품인 은행의 정기 예·적금 인기가 시들해질 것으로 보인다. 시중은행 예금상품 이자가 연 3%인 점을 감안하면 금융소득이 2000만원을 넘으려면 금융자산이 6억 7000만원 가량 되어야 한다.

전문가들은 세 부담을 낮추는 방안으로 ▲증여 등을 통한 소득 분산 ▲절세상품 가입 ▲분리과세형 통장과 비과세형 통장 활용 등을 조언했다. 그렇다고 ‘절세’에만 올인하다가 자칫 ‘수익률’을 놓칠 수도 있는 만큼 장기 포트폴리오(자산 배분)를 구상해야 한다고 덧붙였다.

대표적인 절세상품으로는 만기 10년 이상의 저축성보험과 물가연동국채 등이 꼽힌다. 저축성보험은 10년 이상 가입하면 납부금액에 관계없이 세금(15.4%)을 면제받을 수 있다. 소비자물가 상승률에 따라 수익률이 올라가는 물가연동국채는 물가가 올라 늘어난 원금에 대해서는 비과세다.

금융소득이 한 해에 집중되지 않도록 만기를 분산하는 것도 ‘세테크’ 요령이다. 예컨대 만기에 한꺼번에 찾는 방식 대신 월 지급식을 선택하면 금융소득을 분산할 수 있다. 이 때문에 금융회사에는 월 지급식 ELS에 대한 문의가 급증하고 있다.

박승안 우리은행 PB강남센터 부장은 “(금융소득 종합과세 대상으로) 신규 편입된 투자자들의 고민이 크다 보니 문의도 부쩍 늘고 있다”면서 “절세형 상품 중에는 장기 투자를 해야 하거나 수익률이 낮은 상품도 많아 잘 살펴보고 골라야 한다”고 말했다. 세금이 무섭다고 수익률이 낮은 상품만 고집하다가는 아무런 수익도 얻지 못할 수 있다는 얘기다.

주식시장의 기대감도 크다. 예컨대 상장지수펀드(ETF)는 매매차익이 비과세인 만큼 거액 자산가들의 절세 수단으로 부상할 것이라는 이유에서다. 그러나 부동산에 대해서는 회의적인 시각이 지배적이다.

백민경 기자 white@seoul.co.kr

김진아 기자 jin@seoul.co.kr

2013-01-02 16면