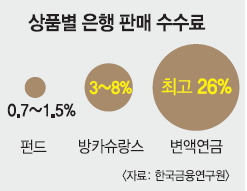

보험판매 수수료 3~8% 펀드 0.7~1.5%보다 높아 불완전 판매·꺾기 기승도

14일 은행권에 따르면 은행이 보험을 팔면 수수료가 3~8%다. 상품별, 은행별로 차이는 있지만 펀드(0.7~1.5%)보다 압도적으로 높다. 일부 변액연금은 수수료가 최고 26%다. 예·적금은 수수료가 없고, 대출도 상당수 수수료가 축소·폐지된 상태다. 예대마진이 줄어 예·적금은 역마진까지 우려되는 상황이다.

경기 침체로 수익이 줄어들고 있는 은행 입장에서 기댈 곳은 방카슈랑스 판매뿐이다. 은행들은 지점 창구와 부자 고객을 상대로 한 상담센터 등에서 전방위로 방카슈랑스 판매를 독려하고 있다. 한국금융연구원에 따르면 2011년 보험사들이 은행에 지급한 방카슈랑스 수수료는 8160억원으로 전년 대비 14.6% 늘었다. 방카슈랑스 시장도 15.3% 커졌다. 지난해 4대 시중은행의 방카슈랑스 수수료 수익도 6700억원으로 전년(5100억원)보다 31% 증가했다.

최근 벌어진 즉시연금 절판 사태도 판매 수수료 때문이라는 분석이 나온다. 즉시연금에 대한 은행 수수료는 3% 수준이다. 고객이 1억원짜리 즉시연금을 들면 은행이 300만원의 수수료를 받는다는 이야기다. 실제 가입자의 80%는 세법 개정과 관련 없는 2억원 이하 즉시연금을 들었다.

은행 직원들도 펀드를 파는 것보다는 방카슈랑스를 파는 것이 이득이다. 수수료가 낮은 펀드는 팔아도 이득이 없지만, 방카슈랑스의 경우 소정의 성과급을 주는 은행이 있다. 일부 은행은 방카슈랑스 판매 실적을 중심으로 평가해 연말 포상 등에 반영하기도 한다.

그러다 보니 각종 편법도 등장하고 있다. 금융감독원은 최근 6개 시중은행의 방카슈랑스 영업 행위를 검사한 결과 5개 은행에서 ‘꺾기’ 등 불완전판매가 이뤄졌다고 밝혔다. 대출해 주는 조건으로 보험상품을 판 것이다. 보험료를 한꺼번에 낼 수 있는 상품을 팔면서 자신의 성과관리를 위해 한꺼번에 낼 수 없다고 거짓 설명해 고객에게 손해를 끼친 경우도 적발됐다.

이민영 기자 min@seoul.co.kr

2013-02-15 18면