관련서적·강연 폭발적 인기속 ‘재테크 과잉시대의 허상’

박지환 기자 popocar@seoul.co.kr

21일 서울 광화문 교보문고의 재테크 코너. 부자되는 법 등 관련 서적들이 빼곡히 들어선 진열대 옆을 한 시민이 지나가고 있다. 금융사의 재테크 강연회는 신청을 받기가 무섭게 조기 마감된다.

박지환 기자 popocar@seoul.co.kr

박지환 기자 popocar@seoul.co.kr

부동산에서 펀드로, 펀드에서 다시 뉴타운으로 대박 신화가 옮겨가면서 재테크 열기는 더욱 공고해졌다. 그러다 보니 재테크를 하는 사람은 하는 대로, 하지 않는 사람은 하지 않는 대로 스트레스가 상당하다. 하지만 전문가들은 “재테크 신화는 허상”이라고 잘라 말한다. 현대인의 조급증과 금융권의 과도한 마케팅이 ‘재테크 거짓 신화’를 만들어 냈다는 것이다.

조남희 금융소비자원 대표는 “금융사들이 자사 상품 팔기에 집중하면서 그것이 마치 재테크인 양 둔갑시켰다”고 비판했다.

언제 직장에서 잘릴지 모르는 불안감에 월급쟁이들이 자산 불리기에 급급해하는 것도 이 같은 허상을 키웠다는 게 조 대표의 분석이다. 제윤경 에듀머니 대표(재무상담사)도 “월급쟁이들의 로망이 월세 받고 사는 것 아니냐. 이 사회가 극히 드문 성공사례를 누구나 할 수 있는 것처럼 과대포장했다”면서 “금융권의 머니게임에 대다수 서민, 중산층이 놀아나고 있다”고 지적했다. 2005년 ‘주(住)테크’ 광풍으로 ‘하우스 푸어’(빚을 내 집을 샀다가 원리금 상환에 허덕이는 빈곤층)가 양산된 것은 그 단적인 예라고 제 대표는 덧붙였다.

저축률이 크게 떨어진 데는 저금할 여력이 줄어든 게 가장 큰 요인이지만 이렇듯 너도나도 재테크 신화를 꿈꾸는 현상과도 무관치 않다. 우리나라 총저축률은 지난해 3분기 기준 30.4%다. 1982년 3분기(27.9%) 이후 30년 만에 가장 낮은 수준이다. 특히 가계 순저축률(처분 가능한 가계소득 대비 저축 비율)은 2011년 말 2.7%로 떨어졌다.

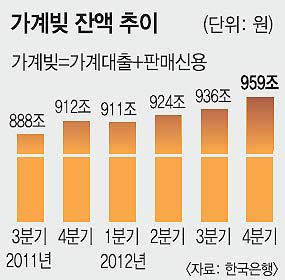

재테크에 쏟는 노력에도 불구하고 가계 사정은 좀처럼 나아지지 않고 있다. 빚은 오히려 계속 늘어나는 추세다. 지난해 12월 말 기준 우리나라 전체 가계빚(대출+외상구매)은 959조 4000억원이다. 석 달 전보다 23조 6000억원 늘었다. 역대 최대 규모다. 자영업자를 포함하면 1000조원이 훨씬 넘는다.

빚 부담이 커지면서 중산층도 줄었다. 1990년까지만 해도 중산층 비중은 75.4%였지만 외환위기와 금융위기 등을 거치면서 2010년 67.5%로 감소했다.

결국, 필요한 것은 재테크가 아니라 재무 관리라고 전문가들은 입을 모은다. 빚을 먼저 줄인 다음 수입·지출 균형을 맞추도록 노력해야 한다는 것이다. 제 대표는 “우리 부모님 세대는 적금이 만기가 되면 가전제품을 교체하는 식으로 조금씩 살림을 불려왔는데 그것이 현명한 재무관리 방식”이라고 강조했다.

조 대표도 “금융위기가 발생하지 않은 나라의 공통점은 저축률이 높다는 것”이라며 “국민 스스로가 ‘카더라’식의 재테크 허상을 좇을 것이 아니라 제대로 된 정보를 얻어 판단할 수 있어야 한다”고 주문했다. 과도한 재테크 열기는 버블(거품)을 낳고 이는 결국 가계부채와 국가부채로 돌아온다는 경고다.

이민영 기자 min@seoul.co.kr

2013-02-22 18면