초저금리 시대 기현상과 재테크 요령

초저금리 시대로 진입하면서 은행 이자의 전통적인 ‘공식’이 깨지고 있다. 장기예금 상품 금리가 단기예금보다 더 낮아지거나 저축은행 금리가 시중은행 금리보다 낮아지는 현상이 나타나고 있다. 통상적인 금리의 법칙에 역행하고 있는 것이다. 전문가들은 고금리 예금이 사라진 만큼 비교적 안정적이면서 수익률이 좋은 ‘중위험 중수익’ 상품에 눈을 돌리라고 권한다.

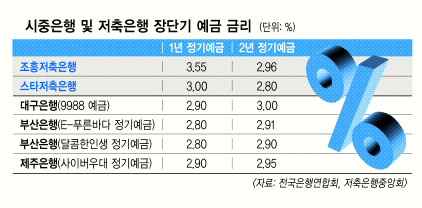

울산·경남지역에 있는 조흥저축은행의 2년 정기예금 금리는 29일 현재 2.96%로 1년 정기예금 금리(3.55%)보다 더 낮다. 전북 지역 스타저축은행의 2년 만기 정기예금 금리도 이날 기준 2.80%로 1년 만기 정기예금 금리(3.10%)를 밑돌고 있다. 대명저축은행과 한성저축은행은 2년짜리 정기예금 상품을 아예 판매하지 않는다.

이렇게 장·단기 금리 역전 현상이 일어난 것은 ‘역(逆)마진’ 우려 때문이다. 2년 후 금리가 더 내려갈 가능성을 우려한 저축은행들이 수익성 하락에 대비해 미리 금리를 낮추고 보는 것이다. 조흥저축은행 관계자는 “앞으로 저금리 기조가 유지될 가능성이 높아 어쩔 수 없이 2년 정기예금 상품 금리를 더 낮게 잡았다”고 밝혔다.

예금이자를 시중은행보다 더 낮게 쳐주는 저축은행도 등장하고 있다. 대구은행이 판매하고 있는 ‘9988예금’ 상품의 경우 2년 만기 금리가 3.00%로 스타저축은행과 조흥저축은행의 금리보다 후하다. 제주은행의 ‘사이버우대정기예금’(2.95%)과 부산은행의 ‘E-푸른바다정기예금’(2.91%), ‘달콤한인생정기예금’(2.90%) 등도 스타저축은행의 예금보다 더 높았다.

금리 역전 현상이 지속될 경우 저축은행 수신액 규모는 더 떨어질 가능성이 높다. 서민들이 목돈 마련을 위해 위험을 감수하고서라도 저축은행에 예금을 맡겼지만 지금은 그럴 필요가 없어졌기 때문이다. 2010년 11월 76조 9217억원을 기록했던 저축은행 수신액은 줄곧 하락세를 이어오고 있다. 지난 2월 기준 39조 7674억원으로, 2006년 3월(39조 3179억원)이후 처음으로 30조원대로 추락했다.

허문종 우리금융경영연구소 수석연구원은 “글로벌 경기 회복이 지연되고 내수 부진으로 저성장 국면이 지속되면 향후 2~3년간 저금리 기조가 이어질 가능성이 높다”면서 “저축은행 뿐만 아니라 기존 은행권의 저축률도 당분간 낮게 유지될 확률이 높다”고 내다봤다.

목돈을 맡길 만한 예금 상품이 사라지자 서민들은 고민에 빠졌다. 전문가들은 당분간 고금리 예금 상품을 찾기 어려운 만큼 자산 구성을 다양화할 필요가 있다고 조언하고 있다. 정기예금과 같은 안정적인 상품에만 투자할 게 아니라 손실 위험이 있더라도 다소 공격적인 투자가 필요하다는 것이다. 김현주 하나은행 도곡PB센터 팀장은 “유럽과 미국 시장이 침체에서 벗어나면서 투자자들이 위험을 감수하고서라도 공격적인 투자를 하려는 성향이 강해졌다”면서 “지난해까지 비교적 안정적인 채권 쪽이 강세였다면 올해부터는 원금 손실 가능성이 있는 상품도 주목을 받고 있다”고 말했다. 김 팀장은 “저축은행에 예금을 맡기던 고객이라면 위험성이 큰 주식이나 부동산보다는 3년간 6% 정도의 수익률이 기대되는 인컴펀드가 무난할 것 같다”고 했다. 인컴펀드란 채권, 고배당주, 리츠 등 정기적인 이자(배당)소득이 가능한 자산에 투자해 시중금리에 추가수익을 추구하는 중위험 중수익 펀드를 말한다.

신동일 국민은행 대치PB센터 팀장은 “저금리 기조라고 하지만 내년엔 금리가 인상될 여지도 있기 때문에 1년 안팎으로 기간을 끊어서 투자할 필요가 있다”면서 “3개월 만기 회사채 등 수익률 3%를 기록하는 상품을 활용하는 것도 하나의 방법”이라고 말했다.

이성원 기자 lsw1469@seoul.co.kr

2013-05-30 18면