가맹점 적고 시간제한 불편…체크카드 등장 후 사용 급감

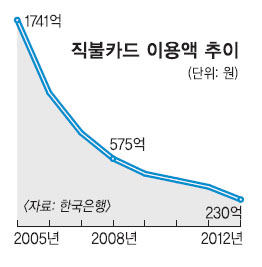

29일 한국은행 경제통계시스템에 따르면 지난 5월 직불카드 이용 금액은 13억원으로 전년 동월 20억원에 비해 35.0% 감소했다. 이용 건수도 같은 기간 동안 5만 3900건에서 3만 5200건으로 줄었다. 이 정도면 사실상 시장에서 거의 사장됐다고 말할 수 있는 수준이다. 직불카드 이용 금액은 2003년 621억원에서 2005년 1741억원으로 정점을 찍은 뒤 이후 꾸준히 감소해 지난해 230억원으로 쪼그라들었다.

반면 체크카드 이용은 지속적으로 증가하고 있다. 지난 4월 이용 금액이 7조 4017억원으로 전년 동월(6조 6989억원)보다 10.5% 늘었다. 이용 건수는 같은 기간 2억 94만건에서 2억 7057만건으로 34.7%나 증가했다.

사정이 이렇다 보니 시중은행들은 속속 직불카드의 신규 발급을 중단하고 있다. 우리은행은 지난 3월부터 직불카드 신규 발급을 중단했다. 외환은행은 2009년부터 발급을 안 하고 있다. 은행권 관계자는 “직불카드가 외면받는 것은 체크카드보다 불편한 점이 많기 때문”이라고 말했다.

직불카드와 체크카드의 가장 큰 차이는 결제망이 다르다는 점이다. 체크카드는 ‘신용카드망’을 쓰고 직불카드는 ‘은행공동망’을 쓴다. 체크카드의 가맹점(약 240만곳)이 직불카드(약 30만곳) 가맹점의 8배에 이르는 이유다. 또 체크카드는 자정 시간 일부를 제외한 24시간 모두 사용할 수 있지만 직불카드는 오전 8시부터 오후 11시 30분까지만 쓸 수 있다. 체크카드와 달리 부가서비스를 제공하지 않는 것도 직불카드의 단점이다.

시장에서는 퇴출 수순에 들어갔지만 일각에서는 이를 되살려야 한다는 주장도 나온다. 우선 부가서비스를 제공하지 않기 때문에 수수료가 낮다. 체크카드 가맹점 수수료는 1.5~1.7%이지만 직불카드는 1.0% 수준이다. 또 직불카드는 비밀번호를 입력해야만 결제 승인이 나기 때문에 고객 서명이 필요한 체크카드보다는 안전성이 뛰어나다.

이재연 금융연구원 선임연구위원은 “은행의 수익성이 악화되고 있는 만큼 수수료 수입과 고객 확보 차원에서 직불카드 활성화를 고려할 필요가 있다”면서 “우선 직불카드 거래 가능시간을 인터넷뱅킹 수준으로 연장해 고객 불편을 줄일 필요가 있다”고 말했다.

이성원 기자 lsw1469@seoul.co.kr

2013-07-30 15면