전문가들 “채권금리 올라도 당장 시장금리 영향 없을 것”

저금리 기조가 오랫동안 이어지면서 은행권에 ‘1·2·3 공식’이 고착화되고 있다. 정기예금은 1%대, 정기적금은 2%대, 저축은행 적금은 3%대 금리가 대세로 굳어지고 있다는 얘기다. 전문가들은 채권 금리가 오르더라도 시장 금리는 당분간 저금리를 유지할 것으로 내다보고 있다.

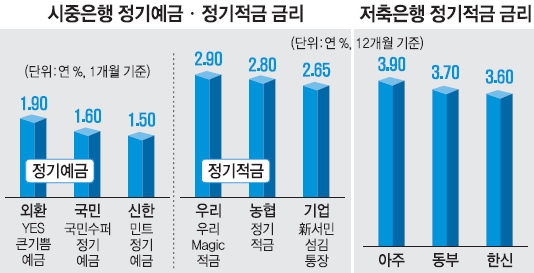

1일 기준으로 시중은행의 1개월 만기 정기예금 금리는 대부분 1%대에 머물고 있다. 신한, 수협, 국민, SC, 농협, 외환은행이 연 1.50~1.90% 사이의 금리를 적용하고 있다. 연 1.0% 안팎인 수시입출금식 통장과 별 차이가 없다. 만기 1개월짜리 예금은 아예 취급하지 않는 은행도 있다. 기업은행 ‘신서민섬김통장’, 산업은행 ‘KDB다이렉트예금’, 신한은행 ‘월복리 정기예금’, 우리은행 ‘토마스정기예금’, 스탠다드차타드(SC)은행 ‘홈앤세이브예금’ 등이 그렇다. 시중은행 관계자는 “짧은 기간 돈을 맡아뒀다 이자를 주면 오히려 은행이 손해를 본다”면서 “일부 상품은 12개월 만기 이상 예금만 내놓고 있다”고 말했다.

3개월 만기 예금 중에서도 1%대 금리를 찾는 것은 어렵지 않다. 국민은행 ‘수퍼정기예금’ 연 1.90%, 수협은행 ‘사랑해정기예금’ 연 1.75%, 신한은행 ‘민트정기예금’ 연 1.70% 등이다.

은행 정기적금은 12개월 기준으로 2%대 상품이 가장 많다. 연리 2.8%짜리 비과세 상품을 기준으로 할 경우 매월 100만원씩 1년간 총 1200만원을 부어도 손에 쥘 수 있는 이자는 18만원 남짓이다. 24개월 만기 상품도 2%대가 많다. 3% 이자를 받으려면 36개월 이상 돈을 묶어 둬야 하는 셈이다.

상대적으로 고금리로 인기를 끌던 저축은행 적금도 12개월 만기 기준으로 대부분 연 3%대에 불과하다. HK저축은행, KB저축은행은 시중은행과 비슷한 수준인 연 2.80%밖에 쳐주지 않는다. 한국은행이 발표한 ‘6월 중 금융기관 가중평균 금리’ 자료에 따르면 6월 평균 예금금리는 연 2.66%로 전월보다 0.01% 포인트 떨어져 역대 최저치를 기록했다. 예·적금 금리에 실망한 고객들은 얼마 남지 않은 고금리 수시입출금 상품을 찾고 있다. 씨티은행 ‘콩나물통장’은 3개월간 최고 연 3.4% 고금리를 제공하고, SC은행 ‘두드림투유통장’은 6개월간 최고 연 3.0%를 받을 수 있다.

미국의 ‘양적 완화’(경기 부양을 위해 시중에 자금을 방출하는 것) 축소 가능성 등 변동 요인이 있지만 당분간 저금리 현상은 계속될 것으로 보인다. 국내 경기가 침체돼 있어 금리가 오르기 어렵기 때문이다. 박종상 금융연구원 연구위원은 “미국 양적 완화 종료 가능성으로 채권금리가 상승해 적격대출 금리가 오르는 등 일부 변화가 있지만 당장 시장 금리에 영향을 주지는 않을 것”이라면서 “한국은행이 단기금리를 조절하기 때문에 올해 안으로 예·적금 금리가 오르기는 어려울 것”이라고 말했다.

이민영 기자 min@seoul.co.kr

2013-08-02 15면

![“연예인보다 예뻤다”는 살인마…친엄마 눈까지 찔렀다 [사건파일]](https://img.seoul.co.kr/img/upload/2024/06/10/SSC_20240610125203_N2.jpg)