사실상 제도권 금융으로 편입… 저축은행 인수도 허용

러시앤캐시, 산와머니 등 중·대형 대부업체들이 사실상 제도권 금융에 편입된다. 지금까지는 지방자치단체의 관할 아래에 있었지만 앞으로는 정부와 감독당국의 관리·감독을 받게 된다. 또 대부업체에 자본금 충족 요건이 신설된다. 현 상태대로라면 전체 대부업체의 84%가량이 자본금 기준 미달로 퇴출 수순을 밟게 된다. 이와 함께 대부업체가 저축은행을 인수하는 길도 열렸다.

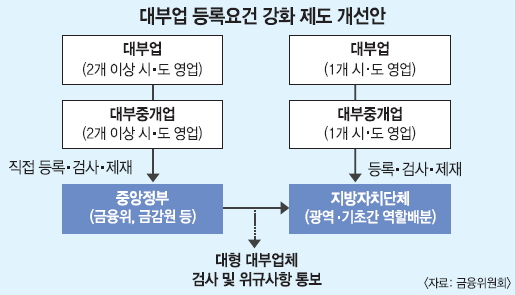

금융위원회는 이런 내용을 담은 대부업 제도 개선 방안을 22일 발표했다. 이에 따르면 채권 추심업체와 2개 이상 시·도에서 영업하는 대부업체, 대부중개업체는 금융위에서 직접 관리·감독을 하게 된다. 여기에 해당하는 업체는 채권 추심업체를 제외하고 전국적으로 41개에 이른다. 단, 1개 시·도에서 영업하는 대부업체나 대부중개업체는 현행대로 지방자치단체에서 등록·검사·제재를 담당하게 된다.

대부업계는 현재 제2금융권(고금리)으로 제한돼 있는 자금조달의 통로를 은행이나 회사채 시장(저금리)으로 다양화해 주는 것을 조건으로 정부에 제도권 금융에 편입시켜 달라고 요청해 왔다. 이렇게 되면 서민대출의 금리를 획기적으로 낮출 수 있다고 주장해 왔다. 이에 따라 정부의 추가적인 조치가 나올지 주목된다. 금융위 관계자는 “2002년 대부업법이 시행된 이래 시장이 폭발적으로 커졌지만 이에 대한 관리·감독은 체계적으로 이뤄지지 않아 금융 소비자의 피해가 커지고 있다”면서 “지자체 중심에서 정부와 감독기관 중심으로 바꿔 보다 종합적이고 체계적인 관리·감독에 나설 것”이라고 말했다.

대부업의 경우 법인은 1억원, 개인은 5000만원의 자본금이 있어야만 설립이 가능하도록 바뀐다. 지금까지는 이런 제한 없이 수수료를 내고 교육 프로그램만 이수하면 대부업 등록이 가능해 영세업체들이 난립했다. 현재 자본금 요건을 충족하는 업체는 1706개로 전체 대부업체(1만 895개)의 15.7% 수준이다. 나머지 84.3%는 자본금을 확충하지 않으면 간판을 내려야 한다.

소비자 피해 우려가 큰 채권추심업에 대해서는 개인이 아닌 법인 업체로 한정하고 5억원을 자본금 요건으로 정했다. 연체채권을 사들여 추심하는 과정에서 소비자 피해가 크다는 점을 고려해 최소 3000만원 이상 보증금을 책정하도록 했다. 2개 이상 시·도에서 영업할 경우 보증금은 5000만원으로 늘어난다.

과장광고, 불법 수수료 수취 등 우려가 있는 대부중개업체는 개인은 1000만원, 법인은 3000만원 이상의 보증금 제도를 도입하기로 했다. 2개 이상 시·도에서 영업하는 대부중개업체는 법인으로 한정하고 5000만원 이상의 보증금이 책정된다.

자기자본 500억원 이상 등 대형 대부업체의 저축은행 인수도 가능해진다. 다만 대부업체가 저축은행을 인수하더라도 연 20%대의 이자율을 유지해야 하고 저축은행 고객을 대부업체로 알선하는 행위는 금지된다. 그러나 김기식 민주당 의원은 “저축은행에 투입된 공적자금은 결국 국민이 부담한 것으로 약탈적 대출로 막대한 이익을 거둬 온 대부업체에 저축은행을 넘기겠다는 정부 방침에 쉽게 수긍할 국민이 얼마나 있겠는가”라고 반대 의견을 밝혔다.

김진아 기자 jin@seoul.co.kr

2013-09-23 16면