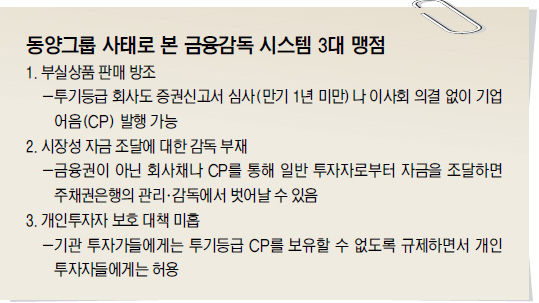

금융당국 책임론 본격 부상

동양시멘트 등 동양그룹 핵심 계열사들이 법정관리를 신청한 가운데 금융당국의 책임론이 본격적으로 부상하고 있다. 감독당국 역시 자신들에게 귀책사유가 있음을 인정하고 있다.

2007년 말 147%에 불과했던 동양그룹의 부채비율은 올 6월 말 1533%까지 치솟았다. 동양인터내셔널과 동양레저는 자본잠식 상태였다. 동양그룹 계열사 채권이 투기등급인 ‘B’ 등급을 받았던 이유다. 하지만 채권 판매에는 아무런 어려움이 없었다. ㈜동양 등 지난달 30일 법정관리를 신청한 3개 계열사가 동양증권 창구를 통해 판매한 기업어음(CP)과 회사채는 잔액 기준으로 2011년 말 1조 5500억원, 지난해 말 1조 7100억원 등으로 해마다 늘었다.

이런 일이 가능했던 것은 CP 발행이 사실상 금융당국의 관리 감독을 받지 않는 사각지대에 놓여 있기 때문이다. 발행 한도나 자격에 제한이 없고 발행 절차도 이사회 의결 등을 거칠 필요 없이 대표이사 전결로 가능하다. 동양레저나 동양인터내셔널이 하루에도 여러 차례 49억원 이하로 CP를 발행했던 것도 증권신고서를 피하기 위해서다. 한계에 다다른 기업에 뒷문이 열려 있었던 셈이다.

② 시장성 자금 조달감독 부재

주채무계열은 부채가 많은 부실기업을 주채권은행이 관리 감독하게 하는 제도이다. 전년 말 현재 금융기관 신용공여 잔액이 직전연도 말 금융기관 신용공여 총액의 0.1% 이상이면 주채무계열제도의 적용을 받는다. 하지만 동양그룹처럼 CP나 회사채 등 일반 투자자로부터 직접 자금을 조달하면 이 제도의 적용을 피할 수 있다. 동양그룹의 금융권 여신은 9000억원 정도다. 올 상반기 유동성 위기를 맞은 STX그룹의 은행권 여신이 10조원 이상이었던 것과 대조된다.

이 때문에 금융당국에서도 주채무계열 기준을 강화하거나 금융투자업 규정을 변경하려고 하고 있다. 김용범 금융위원회 금융정책국장은 “금융감독원이 7월 제출한 실무안을 토대로 산업은행 등과 협의 중”이라면서 “주채무계열 선정 기준에 CP와 회사채를 포함할 때 그 비율을 1대1로 할지 등에 대해 검토 중”이라고 밝혔다.

③ 개인투자자 보호 대책 미흡

2008년 금융위기 이후 당국은 금융회사 등 기관투자가에게는 투기등급 CP 등을 사들이지 못하도록 지시했다. 동양증권을 통해 판매된 회사채, CP의 90% 정도를 개인투자자들이 사들인 점도 이 때문이다. 그러나 개인투자자에 대해서는 이를 적용하지 않았다. 오정근 고려대 경제학과 교수는 2일 “2009년 자본시장법 제정 때 CP 발행 요건이나 금액을 지나치게 자율화하면서 투자자 보호가 소홀히 다뤄졌다”면서 “5만명에 가까운 피해자가 생겼는데 감독당국이 법이 그렇다는 식으로 나오는 건 무책임한 일”이라고 말했다. 김상조 한성대 무역학과 교수는 “금융당국이 금융회사의 건전성에만 치중하다 보니 영업행위 감독 등에 소홀했기 때문에 이런 일이 발생하고 있다”고 했다.

김양진 기자 ky0295@seoul.co.kr

2013-10-03 4면