연말정산 미리 준비하면 ‘13월의 월급’ 두둑해진다

올해가 한 달 남았다. 내년 2월에 소득공제를 통해 ‘13월의 월급’을 최대한 많이 받으려면 이번 한 달 동안 소득공제 항목을 꼼꼼히 체크해 봐야 한다. 부모가 부양가족 공제 대상에 해당하는지 등을 살펴볼 필요가 있다.

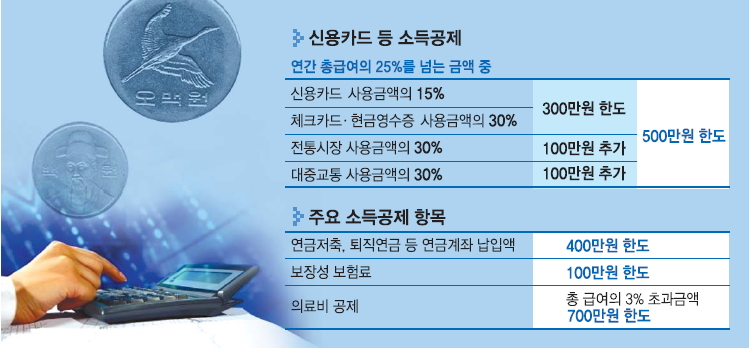

우선 매월 청구된 신용카드나 체크카드의 사용액을 어림잡아 월급의 얼마 정도를 썼는지를 가늠해 보자. 총 급여의 25%를 넘었다면 남은 한 달 동안 현금영수증이 발급되는 현금이나 체크카드 사용을 늘리는 것이 좋다. 신용·체크카드 사용액에 대한 소득공제는 총 급여의 25%를 넘는 금액에 대해 주어진다. 예를 들어 총 급여가 4000만원이라면 25%인 1000만원 이상을 써야만 소득공제의 ‘문턱’에 다다른다. 현금영수증 등으로는 기준을 넘기기가 어려운 만큼 결제금액이 큰 신용카드로 일단 소득공제 기준을 맞추는 것이 좋다.

기준을 넘은 금액에 대해 신용카드는 사용금액의 15%, 체크카드와 현금영수증은 30%가 소득공제된다. 소득공제 한도는 300만원이지만 대중교통 이용분과 전통시장 사용분에 대해서는 각각 100만원씩 한도(사용금액의 30%)가 추가된다. 즉 최대 500만원까지 소득공제가 가능하다. 전통시장에서는 현금을 써서 영수증을 발급받거나 체크카드를 쓰고, 대중교통은 교통카드 기능이 있는 신용카드를 이용하는 것이 유리한 셈이다.

신용카드 소득공제율은 지난해 20%에서 올해 15%로 낮춰진 데다 내년에는 10%로 더 낮아질 예정이다. 현금영수증 발급액이나 체크카드 사용액을 늘리는 게 낫다는 의미다.

연금저축, 퇴직연금 등 연금보험료 납입액도 확인해 봐야 한다. 연 400만원까지 소득공제가 가능한데 한도까지 금액이 남아 있다면 이달 중에 한도에 미달하는 금액을 한꺼번에 내도 된다. 올해부터 분기별 납입한도가 사라져 12월에 가입해서 400만원을 일시에 내도 소득공제를 받을 수 있다. 중산층에 적용되는 소득세율이 보통 6~24%인 점을 고려하면 24만~96만원의 세금을 덜 내게 된다. 특히 내년부터는 소득공제가 아니라 세액공제로 바뀌어 최대 48만원까지만 절세가 가능하다는 점에서 올해가 ‘막차’인 셈이다.

자주 혼선이 일어나는 부분이 부모에 대한 인적공제다. 부모가 연간 소득 100만원 이하로 만 60세 이상이면 소득공제를 받을 수 있는데 배우자의 부모도 해당한다. 즉 맞벌이 부부가 아니라면 자신의 부모는 불론 배우자의 부모도 부양가족으로 신고해 소득공제를 받을 수 있다는 의미다. 또 부모가 만 65세 이상이면 의료비 공제한도(연 700만원)가 적용되지 않는다.

문제는 연간 소득의 계산법이다. 국민연금, 공무원연금 등 공적연금은 517만원까지, 개인연금 등 사적연금은 1200만원까지 배제된다. 또 근로소득 500만원까지는 총 급여의 80%를 소득에서 제외해주기 때문에 100만원만 소득으로 간주한다. 즉 근로소득 500만원만 있다면 부양가족 공제 대상이 된다. 복병은 다른 곳에 있다. 송바우 국세청 원천세과장은 “양도소득세와 퇴직소득세는 일시적으로 발생하지만 예외가 없기 때문에 주의해야 한다”고 밝혔다.

전경하 기자 lark3@seoul.co.kr

2013-12-04 18면