‘널뛰는 증시’ 대체 투자 어떻게

개미 투자자들의 주름살이 좀처럼 펴질 날이 없다. 중국 증시는 ‘바닥’이라던 3000선이 속절없이 무너졌고 유가 불안 역시 증시를 흔드는 복병이 됐다. 일본의 마이너스 금리 여파는 엎친 데 덮친 격이다. 투자자들에게 그동안 ‘효자’로 불리던 유럽도 불안불안하다. 저금리에 널뛰기 증시까지 겹쳐 개미 투자자들은 “주식 시세표 들여다보기도 겁난다”고 하소연한다. 먹구름이 잔뜩 낀 금융투자시장. 그래도 전문가들은 ‘미워도 다시 한번’을 외치고 있다.

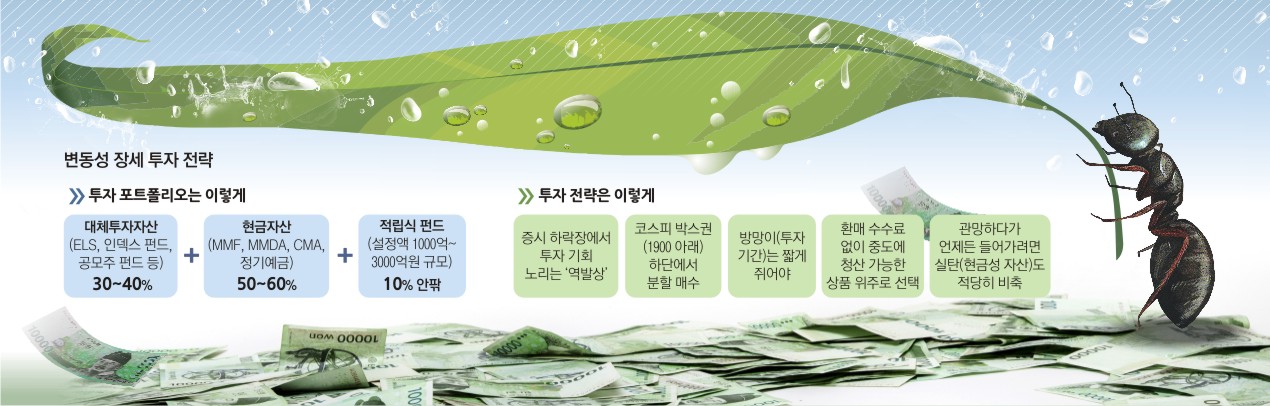

최근 전문가들이 추천하는 주식 투자 상품은 인덱스 펀드다. 일반 주식형 펀드와 달리 인덱스 펀드는 지수에 투자한다는 게 다르다. 지수의 움직임에 따라 수익률이 결정된다. 예를 들어 최근 한달 동안 코스피 지수가 5% 올랐다면 같은 기간 인덱스 펀드의 수익률도 5%가 된다. 신현조 우리은행 잠실PB센터 팀장은 “코스피 1850~1860선에서 인덱스 펀드로 분할 매수하고 2000선에서 매도하는 전략이 필요하다”고 말했다. 다만 ‘방망이는 짧게’ 쥐어야 한다. 단기 투자로 접근하라는 얘기다. 특히 인덱스 펀드는 환매수수료가 없어서 투자자가 원하는 시점에 부담 없이 투자금 회수가 가능하다는 장점이 있다.

주가연계증권(ELS)이라면 손사래를 치는 투자자들도 적지 않다. 홍콩 항셍중국기업지수(HSCEI·H지수)가 폭락하며 이 지수와 연계한 ELS는 원금 손실이 눈덩이처럼 불어나서다. 그럼에도 전문가들은 “여전히 (지수형) ELS에 투자 기회가 있다”고 강조한다. 코코본드(조건부 자본증권)로 대형 은행들의 부실 가능성이 제기되고 있는 유럽 증시를 제외한 코스피200, 미국 S&P500, 홍콩 H지수를 기초자산으로 하는 ELS가 주된 추천 대상이다. 장인태 팀장은 “홍콩 H지수는 최근 1년 사이 최고점(14962.74, 2015년 5월 26일 종가) 대비 최저점(7498.81, 2016년 2월 12일 종가)이 50% 가까이 떨어졌다”며 지수가 추가 하락하기는 어렵다고 내다봤다.

최근 코스피200, 미국 S&P500, 홍콩 H지수를 기초자산으로 해 시판 중인 ELB(원금보장형 ELS)의 수익률은 연 7~9% 수준까지 올라갔다. 이종혁 국민은행 명동스타PB센터 팀장은 “변동성이 큰 장세에선 ELS의 약정 수익률이 올라가는 특성이 있다”고 설명했다.

최종 만기는 보통 3년이지만 6개월마다 조기 청산이 가능한 상품들도 많다. 이런 상품을 ‘스텝 다운형’이라고 부른다. 6개월 단위로 수익률을 보장하는 문턱(조건)이 계단식으로 내려간다고 이해하면 된다. 예를 들어 계약 시점에 세 개 기초자산 가격을 100이라고 치자. 각 지수의 평가 가격이 모두 최초 기준 가격(100)의 85%(6개월, 12개월, 18개월), 80%(24개월), 75%(30개월), 60%(36개월) 이상인 경우 만기엔 최초 약속했던 수익률(연 7~9%)과 원금을 돌려받는다. 물론 6개월마다 구간별 조건을 충족하면 중도환매수수료 없이 조기 청산이 가능하다.

다만 인덱스 펀드와 ELS 등은 변동성 장세를 극복하기 위한 ‘대체 투자 자산’이라는 사실을 명심해야 한다. 포트폴리오를 꾸릴 때 유동성 확보에도 함께 신경 써야 한다는 얘기다. 이태훈 KEB하나은행 여의도골드클럽 PB팀장은 “시장 상황을 관망해 가며 투자 기회를 노릴 수 있게 어느 정도 실탄이 필요하다”며 “포트폴리오에서 50~60%는 현금성 자산으로 담아 둬야 한다”고 제안했다. 현금성 자산으로는 정기예금과 머니마켓펀드(MMF), 수시입출금식저축성예금(MMDA), 종합자산관리계정(CMA) 등이 있다.

이유미 기자 yium@seoul.co.kr

2016-02-17 22면