野, 현혹광고 금지 법안 발의에 금융권 “서민 정보 접근 차단 불법 사채 등 풍선효과 우려”

제윤경 더불어민주당 의원이 저축은행 등 2금융권의 대출상품 TV 광고를 막는 법안을 발의하면서 금융권 안팎에 우려의 목소리가 나오고 있다. 높은 수당을 노리고 고금리로 갈아타기를 유도하는 ‘대출모집인’의 부당 영업이 더 기승을 부릴 수 있어서다. 불법 사채 시장으로 대출 수요가 넘어가는 ‘풍선효과’ 걱정도 있다. 광고 규제가 필요하다는 진영은 2금융권의 무분별한 ‘현혹 대출’을 막을 수 있는 고육지책이라고 반박한다.

하지만 저축은행과 카드업계는 “광고보다 모집인 대출이 더 문제”라고 지적한다. 모집인 대출의 연체율이 높고 불건전 영업이 많아 부작용이 크다는 것이다.

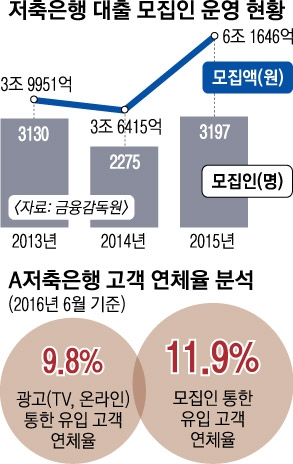

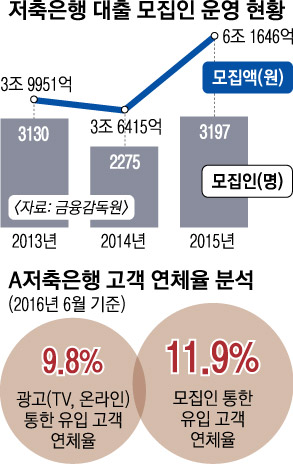

서울신문이 대형 A저축은행의 ‘유입 고객 연체율’을 분석한 결과 올 6월 기준 ‘광고’(TV·온라인)를 통한 유입 고객 연체율은 9.8%인 반면 ‘모집인’을 통한 연체율은 11.9%였다. 2% 포인트나 높은 수치다. 저축은행 관계자는 “모집인 대출의 질이 더 나쁜 데다 이미 광고 시간대(평일 밤 10시~오전 7시, 오전 9시~오후 1시, 토요일·공휴일 밤 10시~오전 7시) 제약을 받고 있는데 아예 막는다는 것은 가혹하다”고 말했다. 이어 “광고 없이 모집인 위주 마케팅만 하는 중소형 저축은행이나 대부업체만 좋은 일 시키는 것”이라고 덧붙였다.

금융 당국도 대출모집인의 불건전 영업 행위에 주목하고 있다. 대출 한도를 늘려 주겠다며 더 비싼 금리로 갈아타도록 유도하거나 불완전 판매, 고객정보 불법 수집 등 위법행위가 끊이지 않아서다.

당국은 대출 유치에 따른 수수료가 높아 과당 경쟁의 악순환이 이어지고 있다고 보고 지난 2일 모집인 보수 체계를 개선하겠다고 발표했다. 하지만 모집인이 대출자와 짜고 저축은행과 당국을 속이면 잡아내기 쉽지 않다는 게 업계 측 얘기다.

지난해 말 기준 56개 저축은행의 대출 모집인은 3197명이다. 이들이 끌어온 대출은 6조 2000억원. 전년과 견줘 2조 6000억원(72%)이나 증가했다. 조남희 금융소비자원 대표는 “광고 규제는 서민들의 정보 접근 기회를 차단시켜 되레 불법 사채시장으로 빠지게 만들 수 있다”고 지적했다.

백민경 기자 white@seoul.co.kr

2016-08-26 18면