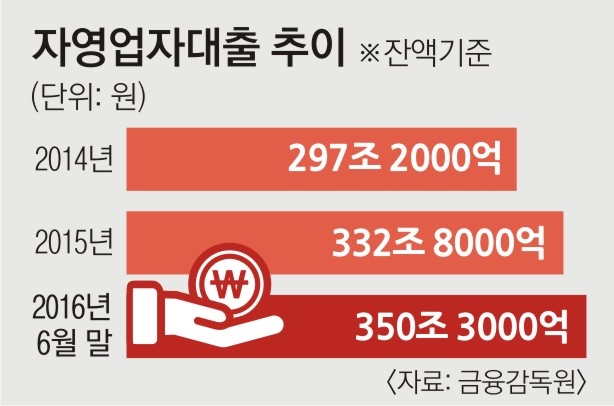

6개월 동안 17조 5000억 급증

상당수 금리 높은 2금융권 이용다중채무 많아 금리인상 직격탄

김씨와 같은 자영업자들은 1300조원인 우리 가계부채의 최대 ‘뇌관’으로 지목받고 있다. 전체 취업자 5명 중 1명이 자영업자이지만 대부분이 50대 이상 중·고령층이고 소득도 불규칙해서다. 또 주로 금리가 높은 2금융권 대출을 이용한다는 점에서 경기 침체에 따른 소득 감소와 금리 상승 시 부실 위험 요인을 다수 떠안고 있다는 분석이다. 그런데 자영업자대출은 주택담보대출 등 가계대출부터 기업대출까지 중복으로 이용하는 경우가 많아 정부가 정확한 실태조차 파악하기 어렵다. 실제 알려진 위험보다 잠재 부실 가능성이 더 크다는 지적이 제기된다.

금융감독원에 따르면 올해 6월 말 기준 금융권의 자영업자 대출(개인사업자 대출) 잔액은 350조 3000억원으로 집계됐다. 지난해 말(332조 8000억원)에 비해 17조 5000억원(약 5%)이나 늘었다.

국내 자영업자 숫자는 2012년 572만명에서 올해 5월 말 563만명으로 다소 줄어드는 추세지만 금융권 자영업자대출은 도리어 늘어난 셈이다. 송재만 하나금융경영연구소 수석연구원은 “베이비붐 세대의 은퇴와 취업난을 겪는 청년층이 자영업으로 유입되고 있고 앞으로 이런 추세는 확대될 전망”이라며 “기업구조조정 여파로 먹거리 확보를 위해 은행들이 자영업자대출을 늘려 온 탓도 있다”고 분석했다.

국제통화기금(IMF)이 지난 8월 발표한 ‘한국 국가 보고서’에서 미국은 가구주의 연령이 31~40세일 때 가계부채가 정점을 이루지만, 한국은 가구주 연령이 58세가 된 이후에야 부채가 줄어들기 시작한다고 지적했다. 한국의 중장년층이 상대적으로 부족한 연금 소득을 보충하려고 자영업에 뛰어들기 때문이라는 것이다.

IMF는 “중장년 퇴직자들의 자영업 진출은 대출 증가와 더불어 레버리지까지 확대하기 때문에 외부 충격에 대한 상환 여력을 매우 취약하게 만든다”고 분석했다.

한국은행도 지난해 기준 금융권 부채 상환에 어려움을 겪는 한계가구 134만 2000가구 가운데 33.6%인 45만 1000가구가 자영업자인 것으로 파악했다. 시장금리가 1% 포인트 오르면 자영업자 3만여곳이 추가로 한계가구에 진입할 것이란 전망이다.

실제 자영업자들이 떠안은 빚 규모는 이미 차고 넘친다. 지난해 기준 자영업자의 가처분소득 대비 부채비율은 206%로 1년 전인 2014년(201.3%)보다 늘었다. 반면 같은 기간 정규직(139.1→135.8%), 비정규직(105.1→102.1%)의 가처분소득 대비 부채비율은 모두 줄었다.

가처분소득 대비 부채비율은 가계가 1년 동안 벌어들인 돈으로 빚을 상환할 수 있는 비율을 말한다. 이 수치가 200%를 넘었다는 것은 1년 동안 벌어들이는 소득의 두 배 이상 빚을 짊어지고 있다는 의미다.

자영업자들의 빚이 2금융권에 쏠려 있는 것도 문제다. 한국금융연구원에 따르면 지난 5월 기준으로 60대 자영업자의 대출 가운데 2금융권 비중은 66.2%나 됐고 50대는 61.6%로 뒤를 이었다. 노형식 금융연구원 연구위원은 “20·50·60대 자영업자의 2금융권 대출 비중은 60%를 웃도는 매우 높은 수준”이라면서 “업황 악화 등 소득 충격이 있으면 청년·고령층 자영업자 부채가 부실화할 위험이 큰 만큼 부채의 질과 총량에 대한 지속적인 모니터링이 필요하다”고 말했다. 정희수 하나금융경영연구소 연구위원은 “사업자대출 등을 포함해 가계 및 기업대출을 중복해서 받은 자영업자 비중은 63.6%로 실제 금융권 전체 자영업자대출 잔액은 520조원(올해 6월 기준)으로 추산된다”면서 “고용창출을 통한 소득 증대와 은퇴자들의 재취업 지원, 전·월세 상한제 등 과도한 주거비 부담 완화와 같은 정책 추진이 필요하다”고 주장했다.

이유미 기자 yium@seoul.co.kr

2016-12-19 1면