美 금리 인상·국제 금융시장 불안에 시장금리는 올라주택담보대출 빠르게 늘자 속도 조절 위해 은행 가산금리도 상승

한국은행이 지난해 6월 기준금리를 0.25%포인트 인하한 뒤 1년째 사상 최저 기준금리 시대가 이어지고 있지만, 일반 대출자들은 최저금리 시대를 살고 있다는 현실을 잘 느끼지 못하고 있다.

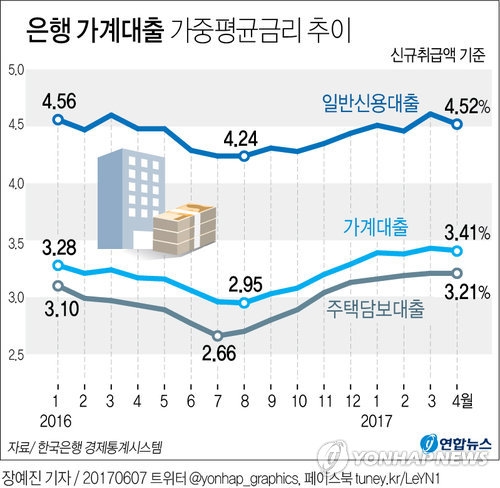

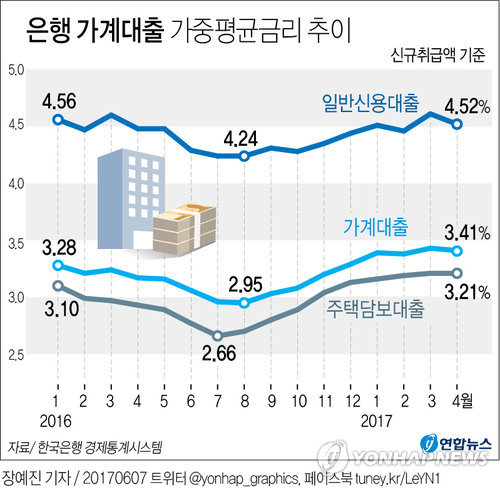

한국은행 경제통계시스템에 따르면 가계대출 가중평균금리(신규취급액 기준)는 지난 4월 기준 3.41%를 기록, 사상 최저치를 기록했던 지난해 8월(2.95%)보다 0.46%포인트 올랐다.

특히 주택담보대출은 같은 기간 0.51%포인트 올라 상승폭이 더 컸다.

대출금리는 시장금리를 좇아가는 내부 기준금리와 은행이 스스로 결정하는 가산금리를 더해 결정하는데, 시장금리와 가산금리가 모두 올랐기 때문이다.

우선 시장금리는 미국이 지난 1년 동안 기준금리를 0.25%포인트씩 두 번 올렸고, 앞으로도 점진적으로 올릴 것이란 전망이 나오면서 상승세가 이어지고 있다.

또 지난해 영국의 유럽연합 탈퇴 결정과 도널드 트럼프 미국 대통령의 당선으로 국제 금융시장 불안이 커진 것도 시장금리가 올라가는 요인이 됐다.

실제 대출금리를 결정할 때 기준금리처럼 쓰는 코픽스(신규취급액 기준) 금리는 지난해 9월만 해도 1.31%였지만 올해 1월에는 1.51%까지 올랐다.

여기에 은행들이 자체적으로 결정하는 가산금리도 정부의 대출 조이기 정책에 발맞춰 올라가고 있다.

주택담보대출이 빠르게 늘어나자 은행들이 속도 조절을 위해 가산금리를 올려온 것이다.

앞으로도 한국은행 기준금리에는 변동이 없어도 지금처럼 대출금리는 올라갈 것이란 전망이다.

내주 열리는 미국 연방공개시장위원회(FOMC)에서 금리를 또 올릴 것으로 보이고, 2019년까지 총 8차례에 금리를 올릴 것이란 전망이 나오면서 시장금리는 계속해서 올라갈 것으로 보여서다.

또 최근 들어 주택가격이 다시 오르면서 가계부채도 빠르게 늘어나고 있어 은행들이 속도 조절을 위해 가산금리를 또 올릴 것이란 전망도 나온다.

이미선 하나금융투자 연구원은 “미국의 경기가 양호한 상황에서 미 연방준비제도가 금리도 올리고 보유자산 축소까지 이어질 수 있다”며 “유럽중앙은행도 양적 완화 규모를 줄일 수 있어 당분간 금리 상승기가 이어질 것으로 보인다”고 말했다.

이 때문에 전문가들은 상환 기간이 긴 사람일수록 대출을 받을 땐 고정금리로 받고, 대출 시기도 앞당겨야 한다고 조언한다.

변규동 우리은행 자산관리 컨설팅센터 팀장은 “지금은 변동금리가 고정금리보다 낮지만 10년 이상 장기 상환할 계획이면 고정금리로 빌려야 안전하다”라며 “정부 정책이 대출을 조이는 방향으로 가고 있어 대출 예정자면 대출이 가능할 때 서두르는 것이 좋다”고 말했다.

연합뉴스