세액공제한도 IRP의 절반·운용 제한

절세·노후 대비 수단으로 매력 줄어작년 적립금 135조… 4.9% 증가 그쳐

IRP는 25% 늘어 19조 2000억원으로

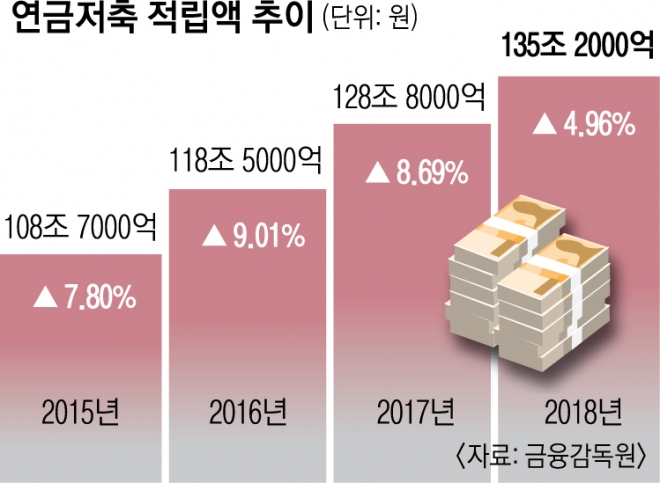

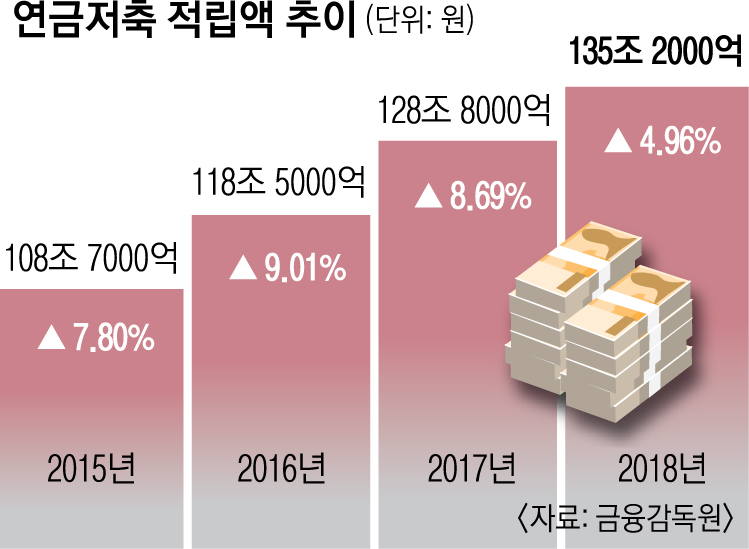

9일 금융감독원에 따르면 지난해 연금저축(보험, 펀드, 신탁) 적립금은 135조 2000억원으로 1년 전보다 4.9%(6조 4000억원) 증가했다. 증가율은 2016년 9.01%, 2017년 8.69% 등으로 떨어지고 있다. 연금저축 가입자도 562만 8000명으로 1년 전보다 0.4%(2만 5000명) 늘어나는 데 그쳤다. 가입자 증가율 역시 2016년 1.2%, 2017년 0.7% 등으로 낮아졌다.

특히 지난해 연금저축 계약 해지 건수는 31만 2000건으로 신규 계약(30만 7000건)을 넘어섰다. 1994년 연금저축 상품이 출시된 이후 계약 해지가 신규 계약보다 많은 것은 지난해가 처음이다. 계약 해지보다는 신규 계약 건수가 더 크게 줄어든 영향으로 해석된다.

이는 연금저축이 절세 및 노후 대비 수단으로서 매력이 줄어든 데 따른 것으로 보인다. 실제 연금저축의 세액공제 한도는 300만~400만원인 반면 개인형 IRP는 한도가 700만원이다. 또 개인형 IRP에 가입하면 원리금 보장 상품과 펀드를 포함한 수익형 상품을 동시에 운용할 수 있지만, 연금저축은 운용폭이 제한돼 있다. 개인형 IRP 시장 규모가 2017년 15조 3000억원에서 지난해 19조 2000억원으로 성장한 것도 같은 맥락으로 해석된다.

권성훈 금감원 연금금융실 팀장은 “소비자가 상품 운용 현황을 체감할 수 있도록 연금저축 실제 수익률과 수수료율 산출 기준도 새로 개발할 방침”이라고 말했다.

한편 지난해 연금저축 가입자의 연금 수령액은 2조 6000억원이었다. 계약당 연금 수령액은 연간 308만원, 월평균 26만원에 그쳤다. 국민연금과 연금저축에 모두 가입한 경우 수령액은 61만원으로 1인 기준 최소 노후 생활비 104만원의 59% 수준에 불과했다. 연금이 국민들의 노후를 책임질 안전판 역할을 하기에는 역부족이라는 의미다.

조용철 기자 cyc0305@seoul.co.kr

2019-04-10 24면