당국 대출금리 대책에 “실효성 글쎄”

소득·신용 올랐을 때 금리인하 요구 가능

“은행 이어 상호금융도 강화” 주문했지만

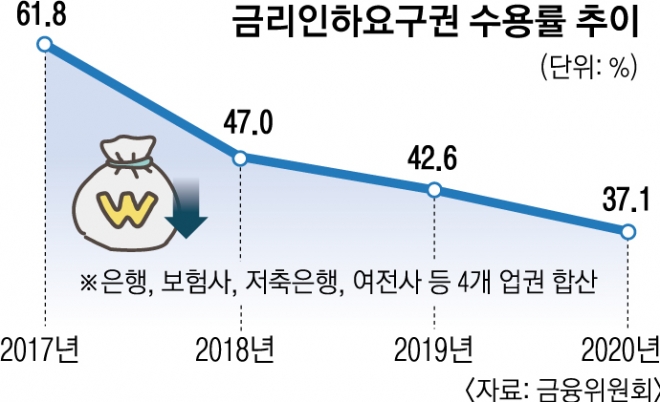

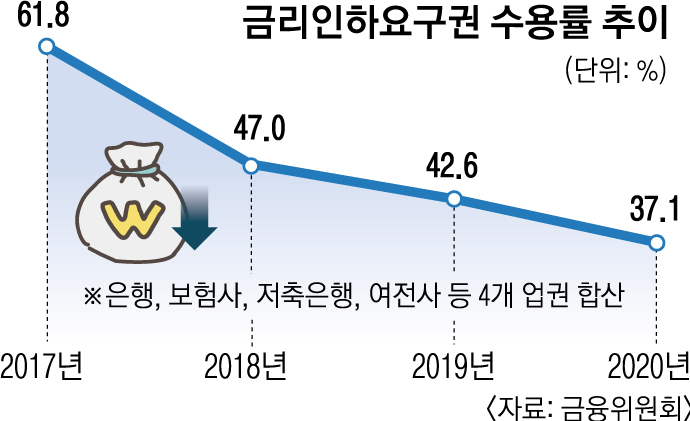

4년간 신청 4.5배… 수용률 절반으로 ‘뚝’

“일부 인센티브일 뿐 근본 해결책 안 돼

우대금리 부활 등 금리 산정 재조정해야”

22일 금융권에 따르면 금융감독원은 금리인하요구권이 법제화되지 않은 상호금융업의 ‘금리인하요구권 운영 절차별 유의 사항’ 행정지도 존속 기한을 내년 12월 10일까지 연장하기로 했다. 금리인하요구권은 대출 차주가 취직·승진 등으로 소득·재산이 증가하거나 신용평점이 개선되는 등 신용도가 올라갔을 때 금융회사에 금리 인하를 요구할 수 있는 권리다.

이찬우 금감원 수석부원장은 지난 19일 은행 여신담당 부행장들을 소집해 대출금리 점검회의를 개최한 자리에서 “2019년 금리인하요구권이 법제화되면서 제도적인 기틀이 마련됐지만, 실제 운영상으로는 미흡한 점이 많다”면서 “많은 금융소비자가 금리인하요구권을 활용해 혜택을 볼 수 있도록 당국이 최근 발표한 개선 방안을 이른 시일 내 이행해 달라”고 요청했다.

금리인하요구권은 그간 운영이 제대로 이뤄지지 않는다는 지적이 꾸준히 나왔다. 금융위원회에 따르면 소비자의 금리인하 신청 건수는 2017년 20만건에서 지난해 91만건으로 약 4.5배 늘어난 데 비해 실제 수용 건수는 같은 기간 12만건에서 34만건으로 2.8배 늘어나는 데 그쳤다. 이에 따라 수용률은 61.8%에서 37.1%로 외려 절반 가까이 줄었다.

금융위는 지난달 31일 ‘금융소비자 숨은 권리찾기’의 일환으로 금융소비자가 금리인하요구권을 충분히 행사할 수 있도록 안내와 신청·심사 절차를 개선하고 비교 공시도 도입하는 등 운영 전반을 내년 상반기까지 개선하기로 했다. 이 과정에서 상호금융업권의 경우 올해 말 행정지도를 연장하면서 개선 방안 내용을 포함할 계획이라고 밝혔다. 이에 따라 시중은행과 마찬가지로 상호금융에도 금리인하요구권의 내용 및 이용 절차 등을 홈페이지, 모바일 앱, 영업점 등을 통해 상시 알리고, 금리인하 요구 대상인 고객에게 연 2회 이상 안내하도록 했다.

김태기 단국대 경제학과 교수는 “은행마다 신용평가 모형이 다르기 때문에 개인이 자신의 신용등급 변화를 예측해 적절하게 금리 인하를 요구하기 어렵다”면서 “이미 대출을 받은 상황에서 고신용자에 한해 제한적으로 사용 가능한 권리인 만큼 금융소비자 전체의 부담을 낮춰 주는 대책이라고 볼 수 없다”고 말했다. 김상봉 한성대 경제학 교수는 “우대금리 부활 등 금리 산정 단계에 대한 조정이 이뤄져야 한다”고 제언했다.

김희리 기자 hitit@seoul.co.kr

2021-11-23 20면