세입자, 전세·월세 비율 자유롭게 설계, 주택금융공사 추진… 금융당국 긍정적

4일 금융권에 따르면 주금공이 반전세 대출 상품 출시를 추진 중이다. 주금공 관계자는 “반전세 실태 파악과 수요 조사를 통해 (대출)상품 구조를 검토하는 단계”라면서 “연내 금융 당국과의 협의를 마칠 계획”이라고 밝혔다. 이에 따라 이르면 내년 초 상품 출시가 가능할 것으로 보인다.

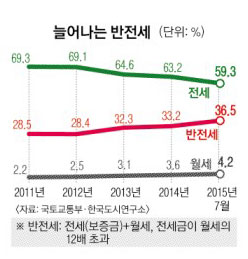

반전세 대출은 말 그대로 전세보증금과 월세를 모두 빌려주는 상품이다. 기존 전세 대출은 전세만, 월세 대출은 월세만 빌려줘 최근 급증하는 반전세 수요를 충족시키지 못하고 있다. 예컨대 전세 2억원에 월세 100만원짜리 집을 구했다면 전세 대출과 월세 대출을 따로따로 알아봐야 했다. 반전세 대출은 전세와 월세를 모두 합산해 보증한도를 책정한 뒤 이 한도 안에서 빌려주는 개념이다. 세입자는 따로따로 대출받지 않아도 돼 번거롭지 않고, 은행은 주금공이 보증해 주니 돈을 떼일 우려가 적다. 대신 주금공은 은행으로 하여금 세입자의 대출 상환 능력을 엄격히 따지게 할 방침이다.

세입자가 자신의 자금 내역과 상환 일정 등을 감안해 대출금 구성을 자유롭게 설계할 수 있도록 한 점도 눈에 띈다. 예컨대 1억원 안팎의 대출이 가능하다면 ‘전세 6000만원+월세 4000만원’ 또는 ‘전세 8000만원+월세 2000만원’ 식으로 선택할 수 있다.

월세 대출금은 집주인의 ‘월세 대출 마이너스 통장’으로 들어간다. 주금공 측은 “이렇게 하면 세입자가 (빌린) 월세를 다른 데 쓰는 것을 막을 수 있고 매달 빚을 조금씩 갚도록 유도할 수도 있다”고 설명했다.

2013년 출시됐다가 개점휴업 상태인 반전세 상품(신한은행 ‘월세나눔대출’)의 전철을 밟지 않기 위해 대출 금리를 낮추는 등의 유인책도 마련할 계획이다.

금융 당국은 긍정적이다. 금융위원회 관계자는 “반전세 수요가 늘고 있는 만큼 필요한 상품으로 보인다”면서 “다만 전세난을 더 부추길 수 있는 만큼 상품 구조를 주도면밀하게 설계할 필요가 있다”고 말했다.

백민경 기자 white@seoul.co.kr

신융아 기자 yashin@seoul.co.kr

2015-11-05 1면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지