반전세 상품 출시 배경·반응

결혼 3년차인 직장인 A씨는 서울 노원구의 2억 5000만원짜리 전세 아파트에 들어가기로 했다. 하지만 집주인이 월세를 고집하는 데다 은행에서 빌릴 수 있는 돈도 1억 5000만원밖에 안 돼 나머지는 월세로 50만원씩 내기로 했다. A씨는 “1억 5000만원은 전세 대출로 간신히 해결했지만 외벌이 수입으로 어떻게 매달 50만원씩 월세를 낼지 막막하다”고 한숨을 내쉬었다.

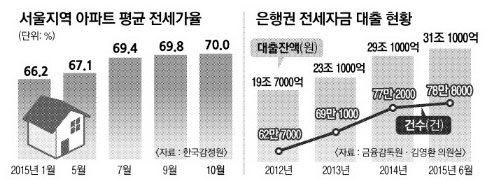

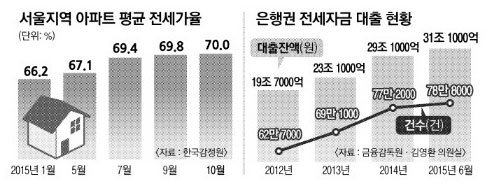

4일 한국감정원에 따르면 지난달 서울 아파트 평균 전세가율(매매가 대비 전세가 비율)은 70%로 사상 처음 70%대에 진입했다. 전달(69.8%)보다 0.2% 포인트 올랐다. 수요에 비해 전세 물량이 귀하다 보니 전세가격이 계속 치솟는 것이다. 이런 ‘미스매칭’은 반전세(전세+월세) 증가로 이어지고 있다. 한국도시연구소 등이 국토교통부의 전국 전·월세주택 실거래가 438만 7589건을 분석한 내용을 보면 반전세 비중은 2011년 28.5%에서 올 7월 36.5%로 늘었다.

문제는 반전세 대출이 없어 세입자가 ‘따로따로’(전세 따로, 월세 따로) 대출을 받거나 월세는 그대로 떠안아 생활에 쪼들린다는 것이다. 맞춤형 대출이 나오면 세입자들의 부담이 줄어들 것이라는 게 주금공의 판단이다.

금융권은 반신반의다. 우리은행은 주금공이 보증하는 반전세 대출 상품이 나오면 적극 취급하겠다는 입장이다. 우리은행 관계자는 “정책금융기관이 어렵게 만든 상품을 외면할 수는 없다”면서 “사회적 책무 차원에서라도 손실 여부를 떠나 (대출 상품을) 취급할 것”이라고 밝혔다. 강민석 KB금융경영연구소 부동산연구팀장은 “시장이 전세에서 월세로 바뀌는 과도기인 만큼 상품 구조를 잘 만들면 흥행에 성공할 수도 있다”고 말했다.

반면 다른 시중은행 관계자는 “조금 번거롭긴 해도 지금도 전세보증금은 전세 대출로, 월세는 월세 대출로 얼마든지 받을 수 있다”면서 “월세 대출의 수요가 적은 것은 집주인의 동의를 구해야 한다는 점 때문인데 (주금공이 구상하는) 반전세 대출도 같은 구조여서 수요가 따를지 의문”이라고 고개를 저었다. 신한은행의 월세나눔대출은 출시 이후 지금까지 대출 실적이 5건(총대출액 3100만원)에 불과하다. 금리가 일반 신용대출보다 높고 대출금액도 최고 2000만원 수준인 데다 집주인 동의 등 신청절차가 복잡하기 때문이다. 은행권은 “이런 문제를 얼마나 해소하느냐가 반전세 신상품의 흥행을 결정할 것”이라고 입을 모은다.

전문가들은 가계빚 증가와 임대료 상승이라는 부작용을 우려한다. 최은영 도시연구소 연구위원은 “결과적으로 빚을 내 주거비를 내라는 얘기”라면서 “(치솟는) 월세 자체를 잡지 않고서는 전·월세 대란을 해결할 수 없다”고 지적했다. 임채우 KB국민은행 부동산 전문위원도 “반전세를 부추겨 오히려 전셋값을 올리는 결과를 낳을 수 있다”면서 “매매를 유도해 온 그간의 정부 정책과도 배치된다”고 걱정했다. 고성수 건국대 부동산학과 교수는 “세입자라고 해도 비싼 전셋집에 사는 사람도 많은 만큼 대출 대상을 제한하는 등 (이미 1100조원을 넘어선) 가계빚 증가를 최대한 억제해야 할 것”이라고 지적했다.

신융아 기자 yashin@seoul.co.kr

김헌주 기자 dream@seoul.co.kr

2015-11-05 2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지