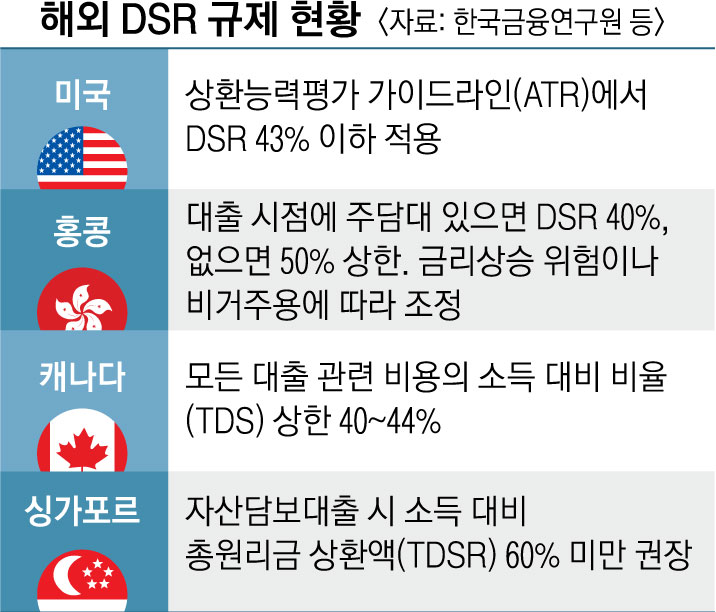

40% 내외인 선진국에 비해 기준 느슨

다주택자 핵심 부채 전세보증금 등 제외

서영수 키움증권 연구원은 3일 “10월부터 정부가 추진하는 DSR은 40% 내외인 선진국과 비교할 때 여전히 실효성이 떨어진다”며 “가계와 연관된 모든 부채를 포함시켜야 하지만, 다주택자의 핵심 부채인 전세보증금이나 개인사업자 대출 등은 여전히 (총부채를 계산할 때) 제외된 상태로 추정된다”고 짚었다.

DSR은 가계가 갚아야 하는 모든 대출의 원리금 상환액을 소득으로 나눈 값이다. 선진국에서는 가계의 빚이 소득에 비해 많으면 또 빚을 질 위험이 있어 엄격히 관리한다. 서 연구원은 “DSR을 80%로 강화해도 연소득 5800만원 4인 가구가 30년 만기 금리 연 3.5% 기준 8억 7000만원까지 빌릴 수 있다”며 “최저생계비(265만원)만 써도 연 2500만원 적자가 난다”고 추산했다.

DSR을 계산할 때 주택담보대출이나 신용대출 외에도 다주택자가 돌려줘야 할 전세보증금이나 개인사업자대출까지 부채로 따져야 한다는 지적도 나온다.

나이스평가정보에 따르면 다주택자의 일인당 전세보증금 부채는 3억 5210만원(지난해 6월 기준)으로 총부채(5억 7090만원)에서 차지하는 비중이 높다. 개인사업자대출에서는 모든 대출을 따져 소득대비대출비율(LTI)을 계산하지만 참고 지표에 불과하다.

김주연 기자 justina@seoul.co.kr

2018-09-04 21면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지